この記事の監修者

株式会社社長の専門学校

『会社売却2.0/

М&Aセルサイドアドバイザー協会』

代表 田中英司(たなかえいじ)

- M&Aのプロアドバイザーかつ現役経営者。

- ゼロから創業した会社を上場させ、買手・売手の両方を社長として経験。

- 上場企業を引き継いだ後、複数社の会社を経営。

- M&Aアドバイザーとしても、年商数千万~数十億のM&Aを成功に導く。

会社売却を検討し始めたとき、多くの経営者が気になるのは「自社はいくらで売れるのか」「買い手から見て売りやすい会社なのか」という点ではないでしょうか。

初回面談では、いきなり細かな資料をすべて確認するわけではありません。しかし、会社の価値や売却可能性を大きく左右する重要なポイントは、早い段階で把握しておく必要があります。

特に、決算書などの数字だけでなく、ビジネスモデル、契約関係、労務、税務、法務といった観点から確認すべき点があります。これらを事前に整理しておくことで、売却活動を進める際のリスクを減らし、買い手との交渉にも備えやすくなります。

この記事では、会社売却の初回面談で売り手アドバイザーがどのような点を確認しているのかを、5つの視点に分けて解説します。

\この記事を動画でサクッと理解/

YouTubeでポイント解説中!↓↓↓

目次

会社売却でお悩みなら

ぜひご相談ください。

M&Aで重要視されるポイントとは?

売り手オーナーとの

面談時に

何を確認するのか?

売り手オーナーとしては、次のような点が気になるはずです。

- 「どれくらいで売れるのか」

- 「売りやすい会社なのか」

- 「買い手から見て良い会社と評価されるのか」

一方で、アドバイザー側も、限られた時間の中で会社の状況をできるだけ正確に把握し、どのような方針で売却を進めるべきかを整理する必要があります。

アドバイザー側が確認する内容は幅広いですが、大きく分けると、主に次の5つになります。

- 財務

- ビジネス

- 労務

- 税務

- 法務

初回面談では、会社の状況を一つひとつ確認しながら、売却に影響しそうな論点を見極めていきます。いきなり質問攻めにするのではなく、社長のペースに合わせ、順番に確認しながら、会社の価値、売却時のリスク、買い手に説明すべきポイントを整理していきます。

ここから、

5つのポイントについて

詳しく説明します。

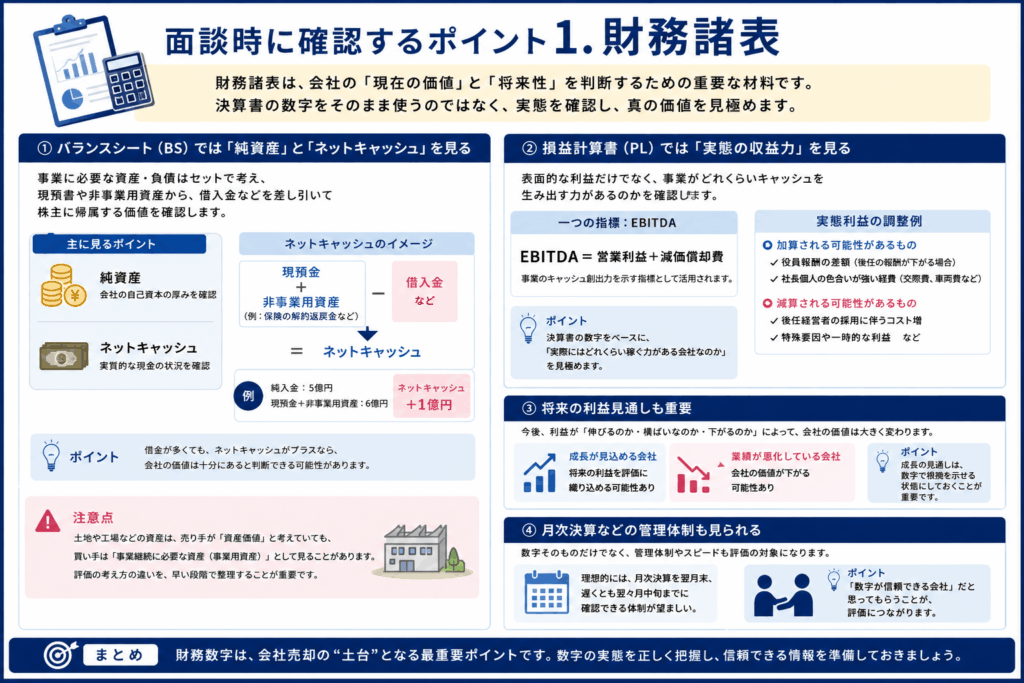

1. 財務諸表

会社売却で、まず重要になるのは「数字」です。

数字は、現在の会社の価値だけでなく、将来どれくらい成長できるのかを判断する材料にもなります。

ただし、決算書の数字が、そのまま会社の実態を表しているとは限りません。

そのため、まずは決算書の生の数字を確認しながら、「実際の価値」や「実態の利益」がどれくらいあるのかを整理していきます。

※バランスシートでは「純資産」と

「ネットキャッシュ」

を見る

バランスシート(BS)では、主に次の2つを確認します。

・純資産

・ネットキャッシュ

会社には、売掛金や買掛金、在庫、設備、店舗内装など、事業を行うために必要な資産や負債があります。

ただ、会社売却では、これらを単純に「株主の財産」として見るわけではありません。

事業を続けるために必要な資産と負債は、セットで考える必要があるからです。

そのうえで重要になるのが、現預金や非事業用資産です。

非事業用資産とは、たとえば保険積立金のように、事業運営に直接必要ではない資産を指します。

保険は、帳簿価格と解約返戻金が違うことも多いため、実際にいくらの価値があるのかを確認する必要があります。

そこから借入金などを差し引いていくことで、実質的に株主へ帰属する価値が見えてきます。

たとえば、借入金が5億円あっても、現預金や非事業用資産が6億円あれば、ネットキャッシュはプラス1億円です。

そのため、「借金が多い=価値が低い」と単純には判断できません。

※土地や工場などは

「事業用資産」として

見られることもある

土地や工場を保有している会社では、

「土地に価値があるから、その分会社の価値も高い」

と考える売り手オーナーも多いです。

もちろん、資産価値が評価に反映されることもあります。

ただし、その土地や工場が事業に必要なものであれば、買い手は「事業用資産」として見る場合があります。

つまり、売り手は「資産価値」と考えていても、買い手は「事業継続に必要な設備」と考えることがあるのです。

この感覚の違いは、売却交渉でズレになりやすいため、早い段階で整理しておくことが重要です。

※損益計算書では

「実態の収益力」を見る

次に確認するのが、損益計算書(PL)です。

ここで重要になるのは、表面的な営業利益だけではなく、「実態としてどれくらいの収益力があるのか」という点です。

会社売却では、営業利益に減価償却費を加えたEBITDAが一つの指標として使われることがあります。これは「事業がどれくらいキャッシュを生み出す力を持っているか」を見る考え方です。

EBITDA=営業利益+減価償却費

ただし、ここでも決算書の数字をそのまま使うとは限りません。

たとえば、社長の役員報酬を4,000万円でも、買い手側では、後任経営者の報酬が2,000万円程度で済むと判断されることがあります。

その場合、差額分は実態利益として加算できる可能性があります。

逆に、社長が報酬を500万円しか取っていない場合、後任経営者を置くには追加で1,000万円程度の費用が必要になるかもしれません。この場合は、実態利益を減らして考える必要があります。

また、社長個人の色合いが強い交際費、車両費などが会社経費に含まれている場合も、買い手が引き継いだ後に不要であれば利益に加算できる可能性があります。

このように、面談では決算書の数字を見ながら、「実際にはどれくらい利益が出ている会社なのか」を整理して確認していきます。

※将来の利益見通しも

重要

会社の価値は、現在の利益だけで決まるわけではありません。

今後、

・利益が伸びるのか

・横ばいなのか

・下がっていくのか

も重要な判断材料になります。

たとえば、半期の数字が前年より2割悪い状況であれば、会社の価値は下がる可能性があります。

一方で、毎年5〜10%程度の成長が見込める会社であれば、将来利益を評価に織り込める可能性があります。

もちろん、将来計画が作られていない会社も少なくありません。しかし、買い手は将来の利益を見て会社を評価します。

そのため、成長見込みを説明するには、数字で根拠を示せる状態にしておくことが大切です。

※月次決算などの

管理体制も見られる

財務では、数字そのものだけでなく、「管理体制」も確認されます。

たとえば、1月が終わって2月、3月になっても1月末の試算表がまだできていないような会社では、買い手が不安を感じる可能性があります。

理想的には、月次決算を翌月末、遅くとも翌々月の中旬頃までには確認できる体制にしておきたいところです。

会社売却では、「この会社の数字は信頼できる」と買い手に思ってもらうことが非常に重要です。どれだけ潜在能力があると説明しても、数字管理が曖昧だと、評価されにくくなります。

その意味で、財務数字は会社売却の一丁目一番地(「最優先課題」)といえます。

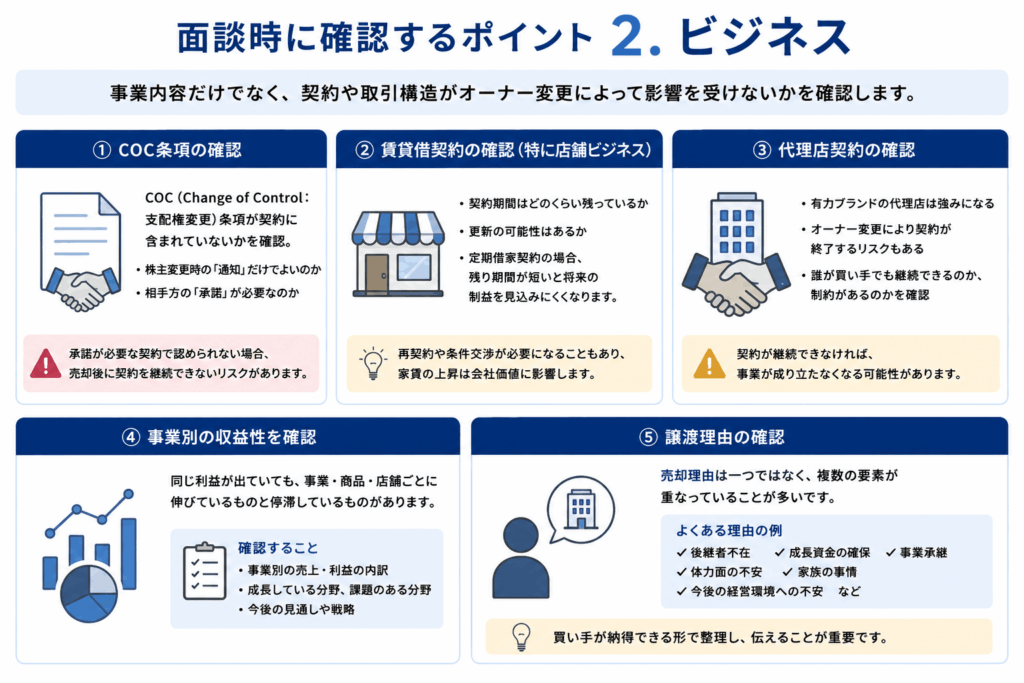

2. ビジネス

2つ目の確認ポイントは、「ビジネスそのもの」です。

会社売却では、株主や経営者が変わります。

そのため、事業内容だけでなく、取引先との契約や取引構造が、オーナー変更によって影響を受けないかを確認する必要があります。

COC条項は重要な確認ポイント

特に注意すべきなのが、「COC条項」です。

COCとは、Change of Control(支配権変更)のことで、

- 株主が変わった場合は通知が必要

- 株主変更には相手方の承諾が必要

といった内容が、契約書に入っていることがあります。

この「通知だけでよい」のか、「承諾が必要」なのかは、大きく意味が異なります。

承諾が必要な契約で、相手先から承認を得られなければ、会社売却後にその契約を継続できない可能性があります。

これは買い手にとって大きなリスクになります。

店舗ビジネスでは賃貸借契約が重要

飲食店や小売店などの店舗ビジネスでは、賃貸借契約が会社の価値に大きく影響します。

小さな事務所スペースであれば、仮に契約が継続できなくても移転すれば済む場合があります。

しかし、店舗ビジネスでは話が変わります。「その場所で営業できること」自体に価値があるケースが多いからです。

たとえば、その店舗が年間2億円を売り上げている場合でも、賃貸借契約が切れてしまえば、その利益を将来にわたって見込むことができません。

特に定期借家契約の場合は注意が必要です。

7年契約のうち4年が経過していれば、残りは3年です。その店舗が毎年2,000万円の利益を出していたとしても、3年後に撤退しなければならない可能性があるなら、その事業価値を長期で見ることは難しくなります。

買い手からすれば、「5年分の利益を評価に入れてほしい」と言われても、3年後に営業できないかもしれないのであれば、その評価には慎重になります。

場合によっては、賃貸借契約の巻き直しや貸主との交渉が必要になることがあります。交渉によって家賃が上がる場合には、その増加分も評価に影響します。

たとえば、毎月10万円家賃が上がり、それを5年分の利益評価に反映するなら、単純計算で600万円分のコスト増になります。

代理店ビジネスは“強み”でもあり“リスク”でもある

大手ブランドやメーカーの代理店ビジネスも、重要な確認項目です。

有力ブランドの代理店であることは、会社の大きな強みです。

安定した売上やブランド力があるため、買い手から高く評価されることもあります。

しかし一方で、その代理店契約がオーナー変更によって打ち切られる可能性があるなら、大きなリスクにもなります。

つまり、

「強いブランド力がある」=「契約が継続しなければ事業が成り立たない」

という側面もあるのです。

そのため、

- 株主変更時に制約があるのか

- どのような買い手なら契約継続が認められるのか

を早い段階で確認して必要があります。

事業別の収益性を確認する

同じ利益が出ている会社でも、

- どの事業が伸びているのか

- どの事業が停滞しているのか

によって、評価は大きく変わります。

そのため、

- 事業別

- 商品別

- 店舗別

など、できる範囲で収益の内訳を確認していきます。

譲渡理由も重要なポイント

社を売却する理由も、重要な確認事項です。

実際には、

- 後継者不在

- 成長資金の確保

- 事業承継

- 体力面の不安

- 家族の事情

- 今後の経営環境への不安

など、複数の理由が重なっていることが少なくありません。

ただし、買い手に対しては、納得できる譲渡理由「なぜ売却するのか」を整理して伝えることが大切です。

売り手の思いを無理に一つにまとめる必要はありませんが、買い手にきちんと伝わる形に整理していくことは、売却プロセスでは重要になります。

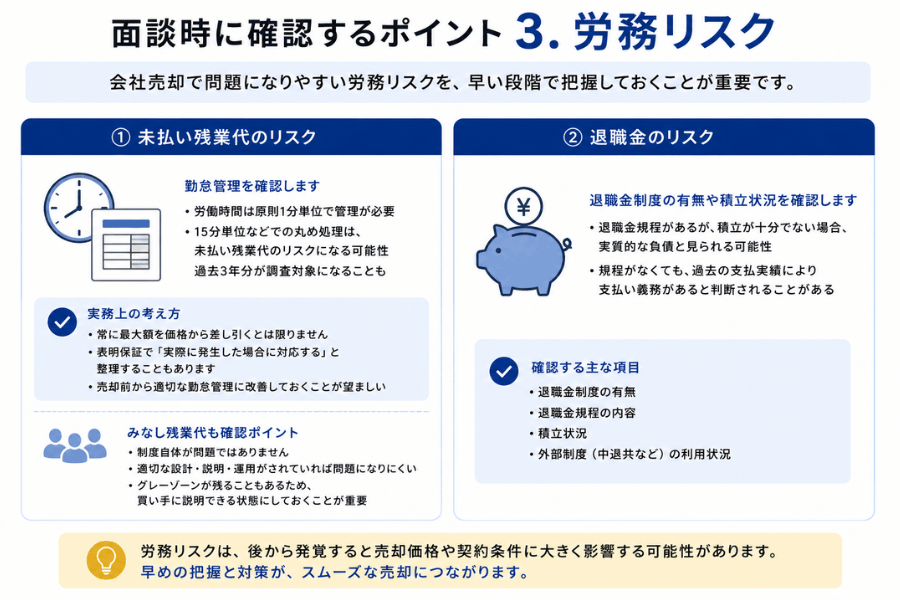

3. 労務リスク

3つ目は労務リスクです。

初回面談の段階では、就業規則や勤怠データを細かく確認するわけではありません。

ただし、会社売却で問題になりやすい重要な労務論点については、早い段階で把握しておく必要があります。

代表的なものが、

- 未払い残業代

- 退職金

の2つです。

未払い残業代は勤怠管理から確認する

まず確認するのが、勤怠管理の方法です。

現在は、昔ながらの打刻式タイムカードだけでなく、スマートフォンやパソコンで勤怠を入力する会社も増えています。

ここで問題になりやすいのが、「残業時間の丸め処理」15分単位などで切り捨てて管理しているケースがあります。

労働時間は、原則として1分単位で管理する必要があります。たとえば、19時13分まで働いた従業員の退勤時刻を「19時00分」として処理していれば、その13分が未払い残業代になる可能性があります。

仮に1日あたり1人14分の未払いが発生しているとすると、人数や期間によっては大きな金額になります。労務調査では、過去3年分を対象にされる可能性もあります。

ただし、会社売却では、こうしたリスクを常に最大値で計算して、全額を価格から差し引くというわけではありません。

実務上は、表明保証の中で「実際に発生した場合に対応する」という形で整理することもあります。

とはいえ、売却前から1分単位での勤怠管理に近づけておくことは、リスクを減らすうえで望ましい対応です。

みなし残業代も

確認ポイント

みなし残業代についても確認が必要です。

みなし残業代そのものが問題というわけではありません。

- 制度内容が適切である

- 従業員へ明確に説明されている

- 実際の残業時間との関係が整理されている

のであれば、大きな問題になりにくいと考えられます。

ただし、労務にはグレーゾーンが残ることがあります。よほど従業員寄りに設計していない限り、完全にリスクゼロと言い切るのは難しい場合もあります。

そのため、未払い残業代の可能性があるからといって過度に心配しすぎる必要はありませんが、買い手に説明できる状態にはしておく必要があります。

退職金は“見えにくい

負債”になりやすい

もう一つ重要なのが退職金です。

退職金制度がある場合、将来支払うべき金額が大きくなることがあります。

たとえば、

- 退職金規程はある

- しかし積立が十分ではない

という場合、買い手からは「実質的な負債」として見られる可能性があります。

また、明確な規程がなくても、過去に支払い実績がある場合には、退職金の支払い義務が問題になることがあります。

そのため、

- 退職金制度の有無

- 退職金規程の内容

- 積立状況

- 外部制度の利用状況

などを確認しておくことが大切です。

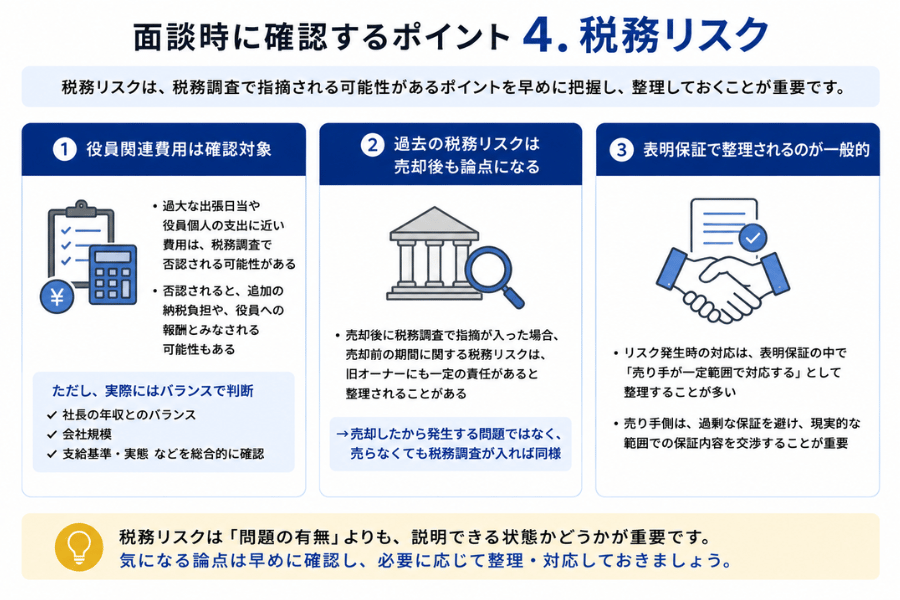

4. 税務リスク

4つ目は税務リスクです。

通常どおり申告を行っており、

・売上除外

・架空経費

・過度な経費計上

などの問題がなければ、大きなトラブルにならないケースも多いです。

ただし、税務調査で指摘されやすい論点がある場合は、会社売却でも確認対象になります。

役員関連費用や日当などは確認対象になる

税務リスクとしてよく確認されるのが、役員に関係する費用です。

たとえば、

- 過大な出張日当

- 役員個人の支出に近い費用

- 私的利用と見られる経費

などが会社経費として処理されている場合、税務調査で否認される可能性があります。

もし否認されれば、

- 追加の税金負担

- 延滞税や加算税

が発生することがあります。

また、内容によっては、

「役員への報酬」

と判断される可能性もあります。

ただし、すべてが直ちに問題になるわけではありません。

実際には、

- 社長の年収とのバランス

- 会社規模

- 支給ルール

- 実際の運用状況

などを総合的に見ながら判断されます。

そのため、重要なのは、「なぜその支出が必要なのか」「どのような基準で運用しているのか」を説明できる状態にしておくことです。

過去の税務リスクは売却後も論点になる

会社売却では、「売却前に発生した原因による税務リスクを誰が負担するのか」も重要な論点になります。

たとえば、売却後に税務調査で指摘が入り、「売却前の期間の税務処理」について問題が指摘されるケースがあります。

それは新しいオーナーだけの問題とは言い切れません。

表明保証で整理されることが多い

こうした過去の税務リスクについては、実務上、「問題が発生した場合は、売り手側が一定範囲で対応する」という形で、表明保証の中で整理されることが一般的です。会社を売らなかったとしても、税務調査が入れば同じように対応が必要になるものです。

ただし、売り手側としては、

- 必要以上に広い保証を求められないこと

- 現実的な範囲で責任を整理すること

も重要になります。

そのため、会社売却では、

「どこまで保証するのか」「どこまでを売り手責任とするのか」

を契約上しっかり整理していく必要があります。

税務リスクは“説明できる状態”が重要

税務リスクは、必ずしも「問題があるか・ないか」だけではありません。

買い手から見て、

- 税務処理に大きな不安がないか

- 合理的に説明できるか

- 過去の処理が整理されているか

が重要になります。

そのため、初回面談の段階から、「税務上、気になる論点がないか」を確認しておくことが大切です。

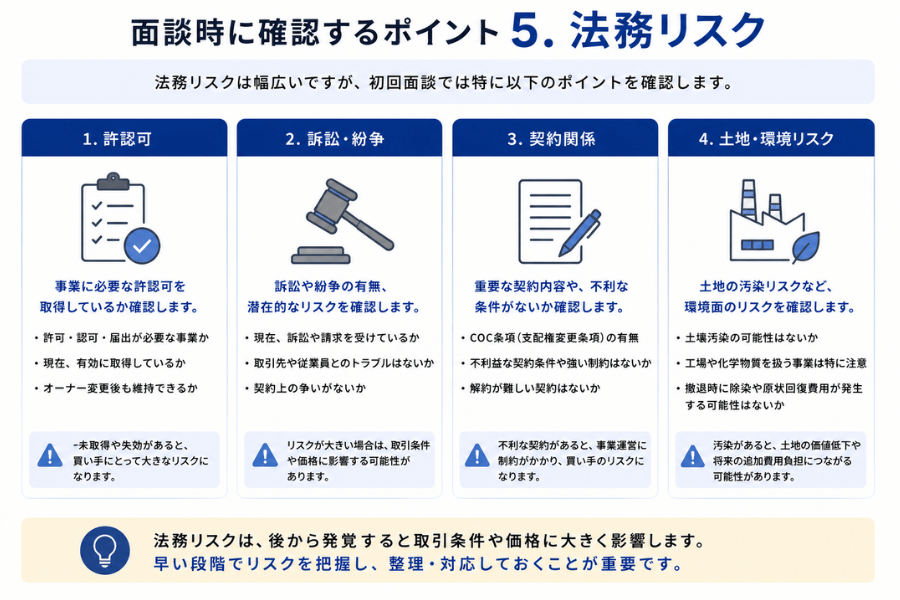

5. 法務リスク

最後の確認ポイントは、「法務リスク」です。

初回面談で特に確認したいのは、

・許認可

・訴訟や紛争

・契約関係

・不利益な条件の有無 などを確認します。

許認可が必要な事業かどうかを確認する

まず重要なのが、許認可です。

事業によっては、

- 許可

- 認可

- 届出

などが必要になる場合があります。

もし本来必要な許認可を取得せずに事業を行っていた場合、買い手にとって非常に大きなリスクになります。

通常、一定規模の会社であれば必要な許認可は取得していることが多いですが、見落としがあると買い手にとって大きなリスクになります。

そのため、

- どの事業にどの許認可が必要なのか

- 現在有効なのか

- オーナー変更後も維持できるのか

を確認しておく必要があります。

訴訟や潜在債務の有無も確認する

次に確認するのが、訴訟や紛争です。

現在、

- 訴訟を抱えている

- 取引先と揉めている

- 請求を受けている

- 契約上のトラブルがある

といった問題がないかを確認します。

もちろん、将来起きるすべてのトラブルを予測することはできません。しかし、すでに問題が発生している場合は、売却前に整理しておくことが重要です。

リスクが大きいと条件に影響することもある

訴訟や紛争については、

「実際に問題が発生した場合は売り手側が対応する」

という形で、表明保証の中で整理できる場合もあります。

ただし、リスクが大きい場合には、

- 買い手が慎重になる

- 価格交渉に影響する

- 契約条件が厳しくなる

可能性もあります。

そのため、早い段階で状況を把握しておくことが大切です。

契約書の不利益条項や

土地の汚染リスクも見る

契約関係では、COC条項だけでなく、

- 過度に不利な契約条件

- 強い制約

- 解約しづらい契約

などがないかも確認します。

土地の汚染リスクも重要

業種によっては、土地の汚染リスクも重要な論点になります。

たとえば、

- 工場

- 化学物質を扱う事業

- 製造業

などでは、土壌汚染が問題になることがあります。

もし土地に汚染がある場合、

- 土地の価値が下がる

- 撤退時に多額の除染費用がかかる

- 原状回復費用が発生する

可能性があります。

そのため、対象事業によっては、こうしたリスクも早い段階で確認しておく必要があります。

売り手アドバイザーとして伝えたいこと

売り手アドバイザーの役割は、売り手に寄り添いながら、会社の価値を適切に伝え、リスクを整理することです。

会社売却のプロセスでは、買い手側の弁護士、会計士、税理士、監査法人などが入り、財務・税務・法務・労務などを詳しく調査します。

定量的なもの、つまり数字や契約書に表れているものは、いずれ見つかります。隠せるものではありません。

一方で、定性的なネガティブ要素については、どのように表現するかが重要になることがあります。もちろん、嘘をつくということではありません。事実を正しく整理し、売り手にとって不利になりすぎない形で伝える工夫が必要です。

会社の価値は、数分で簡単に判断できるものではありません。

少なくとも1時間程度、可能であれば1時間半ほどかけて、財務、ビジネス、労務、税務、法務の論点を確認することで、ようやく大まかな方向性が見えてきます。

- うちの会社は売れるのか

- どれくらいの価値があるのか

- どこを改善しておくべきか

こうした点を知るためには、早い段階で相談し、現状を整理しておくことが大切です。

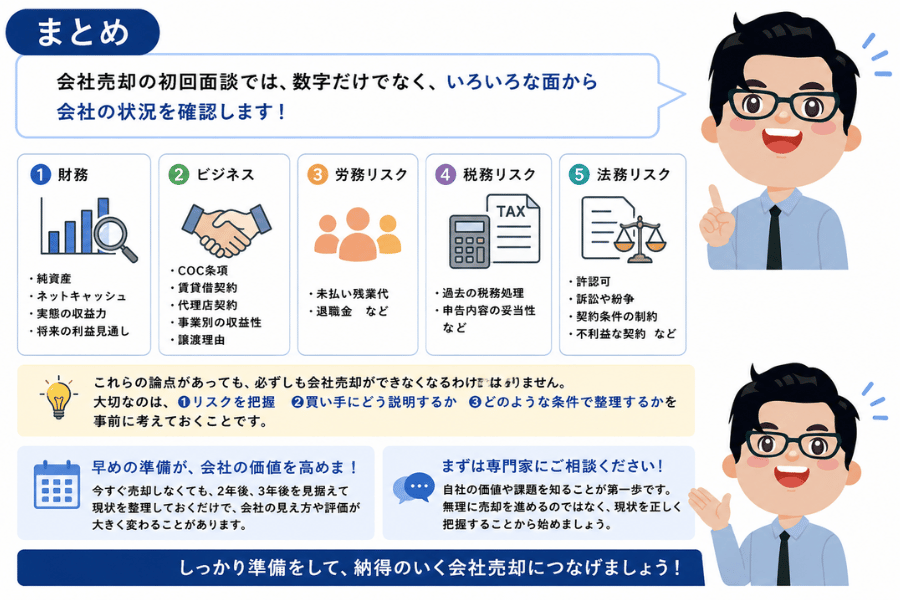

まとめ

会社売却の初回面談では、単に決算書の数字を見るだけではありません。

財務面では、

・純資産

・ネットキャッシュ

・実態の収益力

・将来の利益見通し

などを確認します。

また、ビジネス面では、

・COC条項

・賃貸借契約

・代理店契約

・事業別の収益性

・譲渡理由

なども重要な確認ポイントになります。

さらに、

・未払い残業代や退職金などの労務リスク

・過去の税務処理に関する税務リスク

・許認可、訴訟、契約条件などの法務リスク

についても整理していく必要があります。

ただし、こうした論点があるからといって、必ずしも会社売却ができなくなるわけではありません。

大切なのは、

「どのようなリスクがあるのか」

「買い手にどう説明するのか」

「どのような条件で整理するのか」

を事前に把握しておくことです。

会社売却は、準備を早く始めるほど選択肢が広がります。

たとえ今すぐ売却する予定がなくても、2年後、3年後を見据えて現状を整理しておくだけで、会社の見え方や評価が大きく変わることもあります。

「自社の価値はどれくらいなのか」

「売却に向けてどのような課題があるのか」

を知りたい方は、まずは専門家へ相談してみることをおすすめします。

無理に売却を進めるのではなく、まずは現状を正しく把握することが、安心して会社売却を進める第一歩になります。

ご相談をLINEまたは下記のフォームからお申し込みください。

未来の可能性を最大化する第一歩を、

ぜひ一緒に踏み出しましょう。

【無料査定のご案内】

会社売却を成功させたいとお考えの経営者の皆様、まずは自社の価値を把握するところから始めましょう。

会社売却2.0

チャンネル登録&いいね!

のお願い

会社売却2.0チャンネルでは、会社売却を成功に導くためのノウハウを定期的にお届けしています。

- 後継者不足で悩むオーナー様

- 事業承継の選択肢としてM&Aを検討している方

- 会社の将来を考え、売却や連携を考え始めた方

ぜひチャンネル登録と「いいね!」をよろしくお願いいたします。

今後も最新情報をどんどん発信していきますので、チェックしてみてください。

会社売却2.0本気の

無料査定無料相談のご案内

社長様の理想を私たちに

ぶつけてください仲介会社から提案を

受けているが他の専門家の

意見も聞きたい仲介会社に依頼したが

思うように買い手候補の

提案が受けられない依頼するかわからな

いが軽く話を聞いてみたいどんな条件で売却できそうか

相談したいなどのご相談も大歓迎です!お気軽にご相談ください

この記事を書いた人

会社売却2.0