この記事の監修者

株式会社社長の専門学校

『会社売却2.0/

М&Aセルサイドアドバイザー協会』

代表 田中英司(たなかえいじ)

- M&Aのプロアドバイザーかつ現役経営者。

- ゼロから創業した会社を上場させ、買手・売手の両方を社長として経験。

- 上場企業を引き継いだ後、複数社の会社を経営。

- M&Aアドバイザーとしても、年商数千万~数十億のM&Aを成功に導く。

私はこれまで、基本合意後にブレイクした経験はありません。

ただ、だからといって「今後も絶対にブレイクしません」と言えるわけではありません。M&Aは人と人が関わるものですし、どれだけ丁寧に進めても、将来のことを100%保証することはできません。

そのうえで、基本合意後のブレイクを防ぐ方法はあります。

それは何か特別な裏技を使うという話ではなく、1つ1つの流れをロジカルに組み立てて、成功確率を上げていくことだと考えています。 今回は、なぜ基本合意後にブレイクが起きるのか、そしてそれをどう防ぐのかについて解説させていただきます。

\この記事を動画でサクッと理解/

YouTubeでポイント解説中!↓↓↓

目次

会社売却でお悩みなら

ぜひご相談ください。

なぜブレイク?

M&A/売手が知るべき

買い手の視点と防止策

1.基本合意後に

ブレイクが

起きてしまう流れ

まず、M&Aの流れを大きく整理

すると、次のようになります。

- 売り手の情報を整理する

会社の資料をもとに、買い手が判断しやすいように「企業概要書」を作成します。 - 買い手候補が検討する

概要書を見た買い手が内容を理解し、必要に応じて質問をしてきます。 - トップ面談へ進む

お互いの理解が深まると、経営者同士の面談に進みます。 - 意向表明・基本合意

買い手の関心が強まると、意向表明書が出され、基本合意を締結します。

この段階で、独占交渉権が設定されることが一般的です。 - デューデリジェンス(詳細調査)へ

基本合意後、買い手が本格的な調査(デューデリジェンス)に入ります。

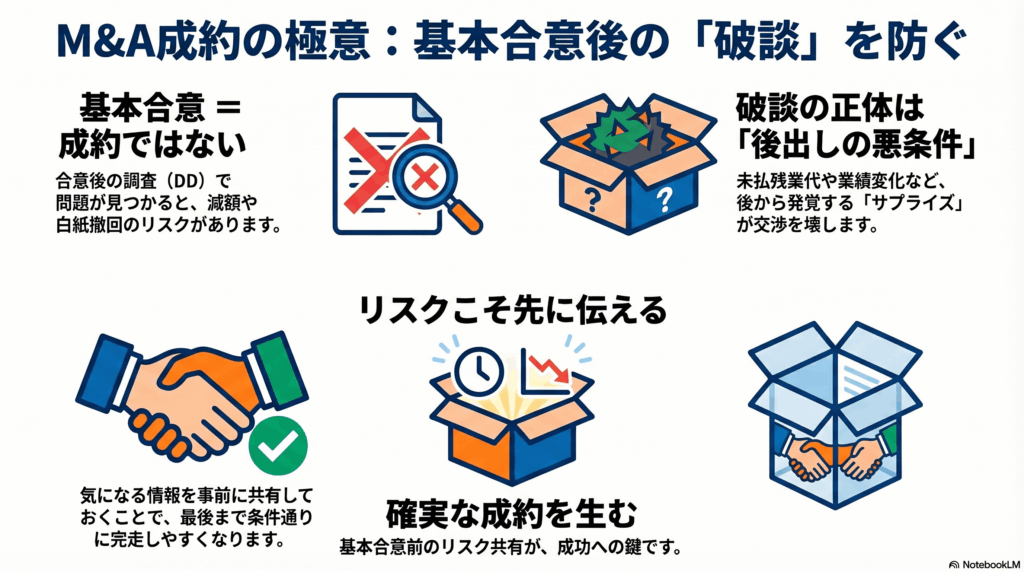

基本合意後のブレイクは、このタイミングから起きます。

基本合意前であれば、資料を見た段階で「この会社は違う」と判断されて終わることがあります。

しかし、基本合意を結んだ後は違います。

数か月かけてデューデリジェンスを行い、クロージングに向かう途中でブレイクすると、

- 買い手は時間もコストも無駄になる

- 売り手にとっても大きな負担になる

という状態になります。

つまり、誰にとっても得になりません。

だからこそ、

基本合意後にブレイクさせないことが非常に重要です。

ブレイクを防ぐために大切な考え方

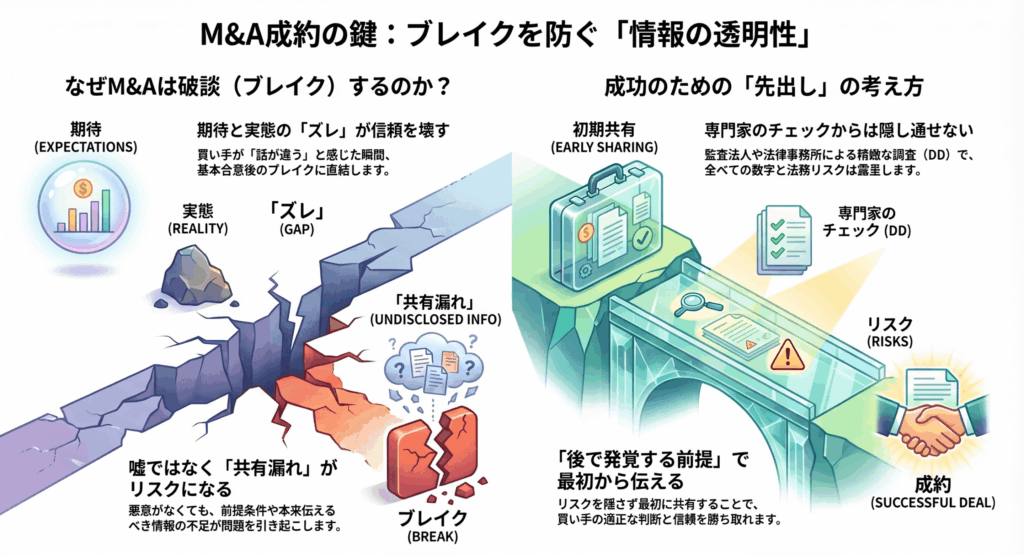

結論から言うと、

事前に伝えるべきことは、最初からしっかり伝えておくことが重要です。

買い手は、会社の数字や法務・税務、ビジネス内容などの情報をもとに評価し、「この条件なら買いたい」と判断して、意向表明を出し、基本合意に進みます。

それなのに、その後で「話が違う」となると、ブレイクにつながります。

では、「話が違う」とは何かというと、

事前に想定していた内容と、実際に出てきた事実がズレている状態です。

もちろん、嘘をつくのは論外です。

ただ実際には、嘘ではなくても、

- 本来想定させておくべきことが十分に共有されていない

- 想定させておくべき前提が抜けている

ことで、後から問題になるケースが多くあります。

しかもM&Aでは、会計や法務は必ず細かくチェックされます。

大きな案件であれば、監査法人や法律事務所も入ります。

ですから、隠したまま通るようなものではありません。

だからこそ大切なのは、後で発覚する前提で、最初から正しく共有しておくことです。

基本合意後にブレイクする例

譲渡価格の前提がズレる場合

基本合意では、譲渡価格が提示されます。

たとえば、5億円、7億円、10億円、11億円といった金額が提示されます。

そして、この金額は適当に決まっているわけではありません。必ず、その金額になった理由(根拠)があります。

買い手には、会社の数字や事業内容をもとに、11億円と判断した根拠、つまり価格を構成する要素があります。

では、なぜ途中で価格が変わるのか。

それは、価格の前提となっている情報が後からズレるからです。

たとえば、11億円で話を進めていたのに、途中で9億円になるような話になれば、それはもう売り手からすれば話が違うとなります。10億9500万円くらいの微調整ならまだしも、1億円、2億円と下がれば、実質的にはブレイクと同じです。

だからこそ、価格を形成している構成要因を、事前にきちんと提示しておくことが重要です。

売り手側は、会計数字を整理し、実態に合わせて調整したうえで、基礎となる数字を買い手に提示します。

買い手は、その数字を前提に価格を算定しています。

そのため、後から「前提の数字が違う」となれば、価格が変わるのは当然です。

したがって、

デューデリジェンスに入る前の段階で、前提となる数字をしっかり整理しておくことが重要です。

■進行期の数字が

変わってしまう場合

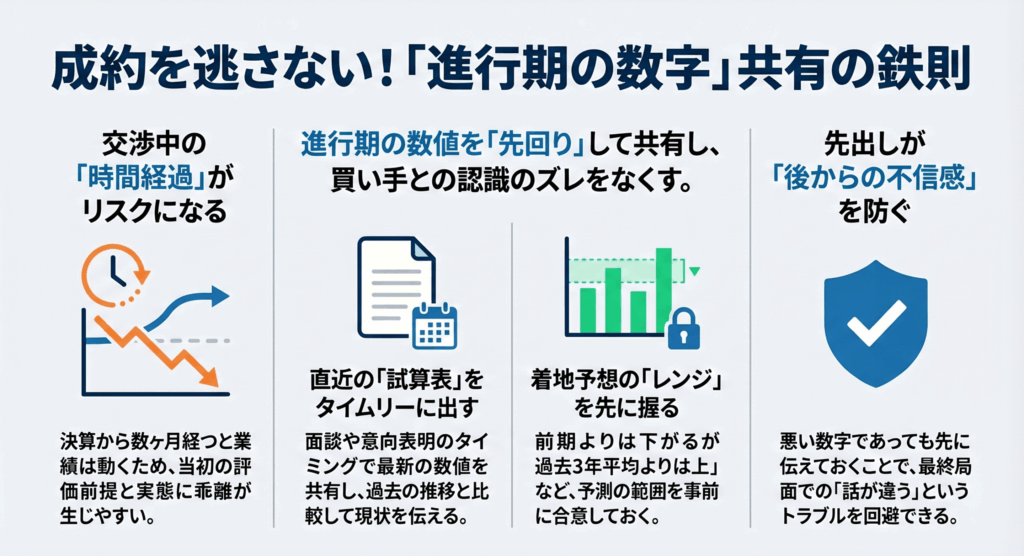

もう1つよくあるのが、会社は常に動いているということを十分に織り込めていないケースです。

たとえば6月決算の会社があって、8月末に決算が締まり、9月に企業概要書を作り、10月から買い手探索を始めて、12月に候補先が見つかってデューデリジェンスに入るとします。

この時点で、すでに半年近く経っています。

その間、会社の業績は動いています。

もし、横ばいの会社として評価されているなら、横ばいの前提で価格が決まっています。

一方、成長中の会社として「毎年10%伸びています」という前提で評価されているなら、その前提で価格が決まっています。

ところが、そこから6か月経って、実際には売上が落ちていたり、伸びると言っていたのに横ばいだったりしたら、当然、買い手の見方は変わります。

ですから、基本合意からクロージングまでの間に数字がどう動くのかを、どう考え、どう伝えるかが非常に重要です。

私は、概要書の中でもそうしたイメージを伝えるようにしていますし、直近期の試算表もできる限り出します。

たとえば、決算を締めて11月に面談し、12月に意向表明をもらうのであれば、10月末までの試算表を締めて、過去との推移を比較し、「今期はこのくらいのレンジで着地しそうです」と共有します。

たとえば、過去3年平均よりは上だが、前期より少し落ちる可能性がある場合

その場合は、最初からそう伝えます。

「前期より少し落ちる可能性はあります。

ただし、過去3年平均よりは上です。

今期はこのレンジで推移すると見ています」

このように先に握っておけば、後から「前期より伸びていないじゃないか」という話になりにくくなります。

■急成長企業で事業計画を前提に評価する場合

急成長している会社であれば、事業計画を出して、そのレンジの中で評価してもらうこともあります。

この場合も、事前に

「この数字を前提に査定しています」

「この数字を超えても上振れとは見なしません」

「逆に未達なら減額はやむを得ません」

という整理をしておくことが大切です。

つまり、相手が査定している論拠をこちらも理解し、その前提をできるだけ動かさない状態を作るということです。

私は、意向表明の段階でも、あえてその論拠を文章に入れてもらうことがあります。

後で揉めないためです。

■初歩的な論点が後から出てくる場合

さらに、もっと初歩的な話でブレイクするケースもあります。

たとえば、退職給付引当金が積まれていなかったとか、未払残業代の論点があるとか、訴訟リスクがあるとか、そういったものです。

こうした論点は、後から出てくれば当然、買い手は嫌になります。

場合によっては減額、あるいは契約条件の変更を求められます。

■退職給付引当金が

不足していた場合

たとえば、退職給付の積立が1億円不足していたとなれば、それは当然、価格への影響が出ます。

こうした話は、本来、概要書の段階で触れておくべきです。

■未払残業代の

リスクがある場合

未払残業代も同様です。

たとえば、タイムカードの打刻が15分単位で処理されていると、今の時代ではリスクになります。

終業時間は1分単位で管理すべきという考え方ですから、毎日少しずつでも未払いが積み上がっている可能性があります。

もちろん、直ちに全額支払いになるとは限りませんが、一定のリスクがあることは事実です。

であれば、その可能性も含めて先に共有しておくべきです。

■訴訟や店舗契約など将来負担の論点がある場合

たとえば、訴訟リスクがあるなら、その内容と最大想定額を共有しておく必要があります。

また、店舗の賃貸借契約の残存期間が短い場合も論点になります。

今後、更新時に家賃が上がる可能性があるなら、買い手は将来の利益を見積もる際にそれを織り込む必要があります。

60か月分の利益を見て価格を決めているなら、その間に家賃が上がることで利益が減る可能性も価格に影響します。

こうした論点はたくさんあります。

だからこそ、基本合意の前にやっておくのです。 全部を放置したまま、後から「これは違う」「あれも違う」と言われれば、買い手は嫌になってやめるか、あるいは値段を下げるなら買うという話になります。

そうなると、売り手は「値段を下げてでも売るのか」「いや、そんな話ではなかった」となります。

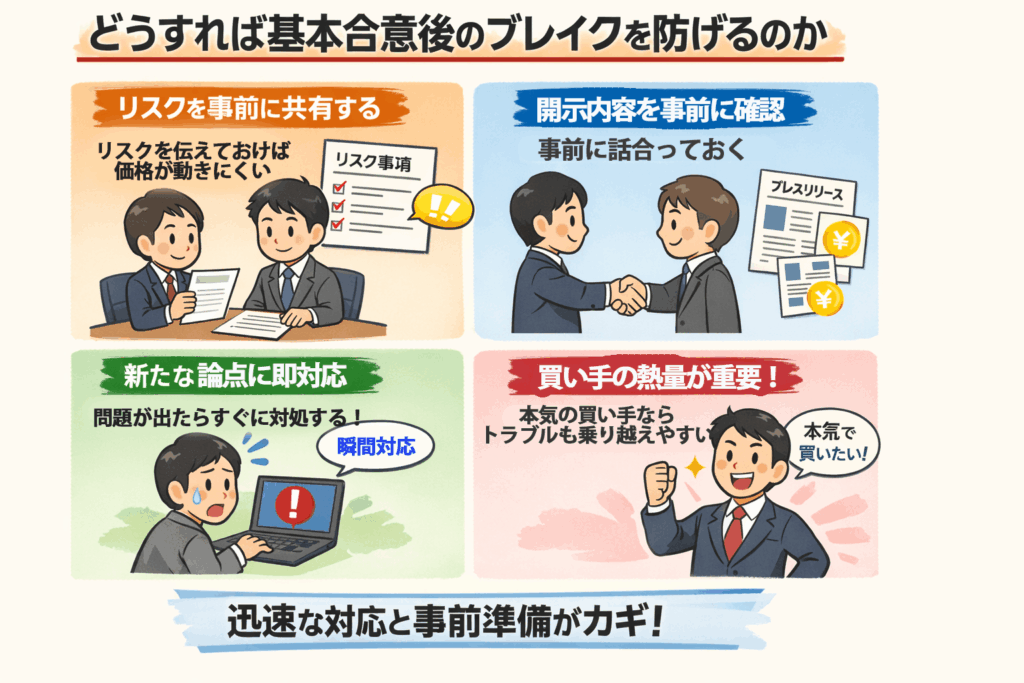

2.どうすれば

基本合意後のブレイクを

防げるのか

基本合意前にリスクを

できるだけ共有しておく

一般的に、基本合意の時に決まる価格は、ある程度リスクを織り込んだうえで、丸めた数字として提示されることが多いです。

つまり、事前に「こういうリスクがあります」と伝えていれば、買い手もそれを含めて価格を出します。

その状態であれば、基本合意後に多少の確認事項があっても、価格は動きにくいです。

しかし、基本合意後に初めて出てきた論点は、小さな項目でもはっきり減額要因になります。

ここがまったく違います。 だからこそ、基本合意前にどれだけきっちり整理できるかが勝負です。

プレスリリースや開示内容も

事前に話しておく

見落とされがちですが、基本合意後や成約後にどこまで情報を出すかという話も、先に詰めておいた方がいいです。

たとえば、年商や譲渡金額をどこまで公表するのか。

- 売り手としては避けたい情報もあるかもしれません。

- 買い手としては、成約したことを出したいという意向があるかもしれません。

こうした点も、後から「それは困る」とならないように、事前に議論しておくべきです。

デューデリジェンスで新しい論点が出たら即座に対応する

正直に言えば、最初から全部を完璧に把握できるわけではありません。

やりながら気づくこともあります。

ただ、そのときに大事なのは、気づいた瞬間にすぐ対応することです。

「これはまずいかもしれない」と思ったら、そのままにせず、すぐに開示し、どう整理するかを考える。

こうした機敏な対応はとても重要です。

結局、サプライズが起きること自体をゼロにするのは難しくても、サプライズを放置しないことはできます。

そうした積み重ねが、ブレイクの確率を下げます。

買い手の熱量も重要になる

もう1つ大事なのは、買い手の熱量です。

本当にその会社を買いたいと思っている買い手であれば、多少の論点が出ても、一定の調整をしながら進められることがあります。

売り手にも事情があり、買い手にも事情があります。その中で折り合いをつけて進めることができます。

逆に、もともとの熱量が低い買い手だと、少しの問題でも「もうやめます」となりやすいです。 だからこそ、相手選びも含めて、事前に論点をクリアにしながら進めることが大切なのです。

まとめ

M&Aでは、基本合意まで進んだからといって、必ず成約できるとは限りません。

実際には、基本合意後のデューデリジェンスや条件調整の中で、「話が違う」となり、ブレイクしてしまうケースがあります。

その原因の多くは、後から重大な論点が見つかることです。

譲渡価格の前提になっていた数字のズレ、足元の業績変化、未払残業代や退職給付引当金、契約面のリスクなどが、基本合意後に初めて明らかになると、買い手は減額や条件変更を求めやすくなります。

だからこそ大切なのは、基本合意の前に、売り手側でできるだけ論点を洗い出し、買い手に共有しておくことです。

良い情報だけではなく、気になる点やリスクも先に伝えたうえで進めることで、後からのサプライズを減らし、成約まで進めやすくなります。

会社売却では、「高く売れるか」だけでなく、「最後まで条件どおりに進められるか」も非常に重要です。

基本合意後にブレイクしてしまえば、時間も労力も失われ、精神的な負担も大きくなります。

だからこそ、売却を検討するときは、単に相手を探すだけではなく、ブレイクしにくい進め方ができるかどうかを意識することが大切です。

もし、

- 自社の売却でどんな点がブレイク要因になりそうか知りたい

- 基本合意後に揉めないために、事前に何を整理すべきか相談したい

という場合は、

ぜひ一度ご相談ください。

会社の状況や論点は、業種や規模、財務内容によって大きく異なります。

だからこそ、早い段階で整理しておくことで、より納得感のある売却につながりやすくなります。

会社売却2.0では、

売り手経営者に

寄り添いながら

基本合意後のブレイクを

できるだけ防ぐ進め方も

含めてご相談を承っています。

会社売却をご検討中の方は、お気軽に無料相談をご活用ください。

ご相談をLINEまたは下記のフォームからお申し込みください。

未来の可能性を最大化する第一歩を、

ぜひ一緒に踏み出しましょう。

【無料査定のご案内】

会社売却を成功させたいとお考えの経営者の皆様、まずは自社の価値を把握するところから始めましょう。

会社売却2.0

チャンネル登録&いいね!

のお願い

会社売却2.0チャンネルでは、会社売却を成功に導くためのノウハウを定期的にお届けしています。

- 後継者不足で悩むオーナー様

- 事業承継の選択肢としてM&Aを検討している方

- 会社の将来を考え、売却や連携を考え始めた方

ぜひチャンネル登録と「いいね!」をよろしくお願いいたします。

今後も最新情報をどんどん発信していきますので、チェックしてみてください。

会社売却2.0本気の

無料査定無料相談のご案内

社長様の理想を私たちに

ぶつけてください仲介会社から提案を

受けているが他の専門家の

意見も聞きたい仲介会社に依頼したが

思うように買い手候補の

提案が受けられない依頼するかわからな

いが軽く話を聞いてみたいどんな条件で売却できそうか

相談したいなどのご相談も大歓迎です!お気軽にご相談ください

この記事を書いた人

会社売却2.0