この記事の監修者

株式会社社長の専門学校

『会社売却2.0/

М&Aセルサイドアドバイザー協会』

代表 田中英司(たなかえいじ)

- M&Aのプロアドバイザーかつ現役経営者。

- ゼロから創業した会社を上場させ、買手・売手の両方を社長として経験。

- 上場企業を引き継いだ後、複数社の会社を経営。

- M&Aアドバイザーとしても、年商数千万~数十億のM&Aを成功に導く。

会社売却を考え始めると、多くのオーナー社長様が最初に悩むのが、「このタイミングで事業拡大や人材採用を続けていいのか」という点です。

「売るならリスクを増やさない方がいいのでは」

「利益を落とさないために、採用や投資は止めた方がいいのでは」

そう考える社長様もいらっしゃるのではないでしょうか。

この記事では、会社売却を検討している社長が迷いやすい「事業拡大」と「人材採用」について、続けるべきケース/止めた方がいいケースの考え方を整理します。さらに、将来の成長を企業価値にどう織り込むのか、企業概要書には何をどう書けばいいのかまで、実務の視点で分かりやすく解説します。

\この記事を動画でサクッと理解/

YouTubeでポイント解説中!↓↓↓

目次

売る直前の事業拡大や

人材採用の考え方

1.会社売却検討中は、

事業拡大を継続すべきか?

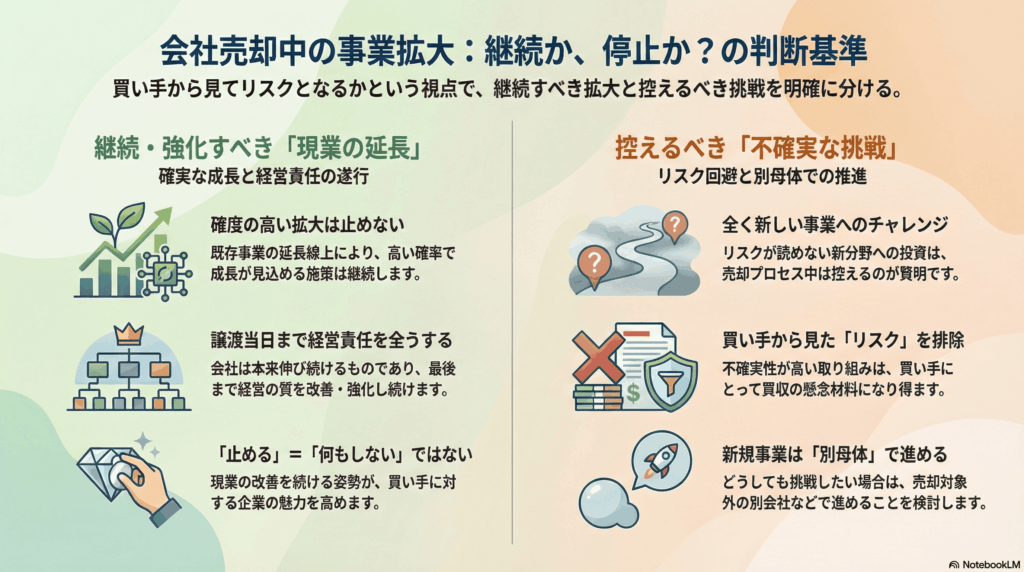

会社の売却を検討しているオーナー様から、「今の事業をこのまま拡大していくべきか」「いったん止めて、会社の売却に専念すべきか」という質問をよくいただきます。

確度高く拡大できるなら、基本は拡大を続けて頂く

いくつか事例を交えながらお話ししますが、結論から申し上げると、確率の高い拡大であれば続けるべきだと考えています。

会社は本来、未来に向けて伸びていくためのものです。そして、譲渡するその日までは、社長として会社をきちんと経営し続ける必要があります。だからこそ、現業の延長としての拡大は、基本的に止めない方が良いというのが私の考えです。

「全く新しい挑戦」や「リスクが読めない場合」は、いったん止める判断も必要

一方で、全く新しい事業へのチャレンジは、控えた方がよい場合があります。

売却プロセスと並行して無理に進めるのではなく、別会社などの異なる母体で進めていただいた方が良いでしょう。不確実性の高い取り組みは、買い手から見たリスクになりやすいためです。

ただし誤解してほしくないのは、「止める=何もしない」ではありません。

現業の延長であれば改善や強化を続けながら売却を進める。

むしろ、こういう発想で考えないといけないと思っています。この視点が、会社売却を成功させるうえで重要になります。

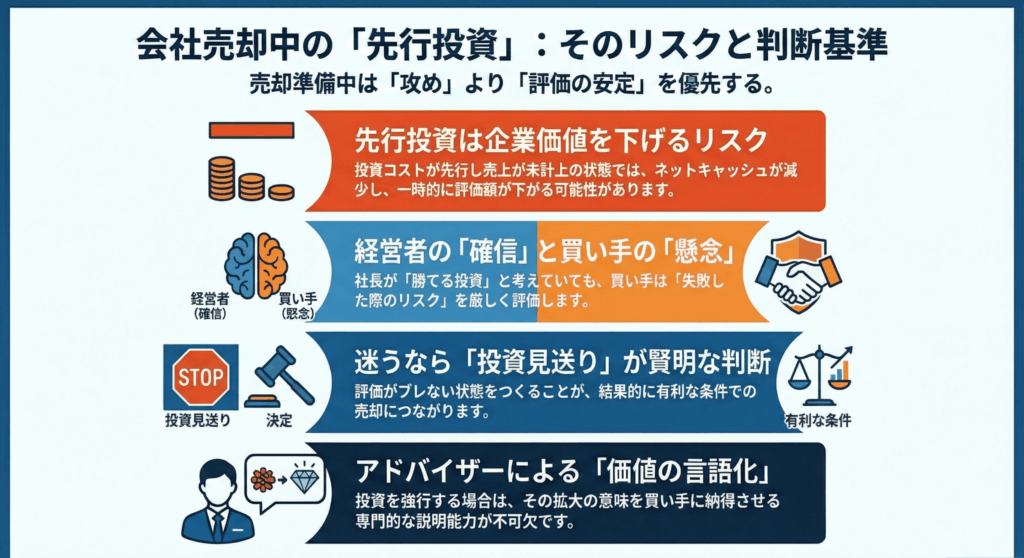

難しいのは「売却準備中に、先行投資する」パターン

会社売却の準備を進めながら先行投資を行う判断は、簡単ではありません。

例えば、企業概要書を作って準備をし、募集をかけている最中に、3ヶ月後に新店舗が立ち上がるとします。

社長としては「勝てる」と思っていても、買い手からすると「負けたらどうするんだ」という議論になります。

また、先行投資はネットキャッシュを減らす行為です。ある意味では事業価値のうち非事業資産が減ることにもつながります。

投資だけが先に出て、まだ売上が立っていない状態では、一時的に企業価値が下がるということも起こり得ます。

ここはまさにアドバイザーの腕前で、その投資や拡大の意味を、どこまで買い手に理解・評価してもらえるかが重要になります。

「無理に止める」必要はないが、迷うなら止める判断も

もちろん、会社として成長のために前向きな取り組みをしている以上、すべての投資を無理に止める必要はありません。

ただし、

「本当に今やるべきか」

「売却プロセスに悪影響が出ないか」

と迷われる場合には、「いったん見送る」という判断をおすすめすることもあります。

会社売却を検討する局面では、攻めることよりも、評価がブレない状態をつくることが結果的に良い売却につながるケースも多いからです。

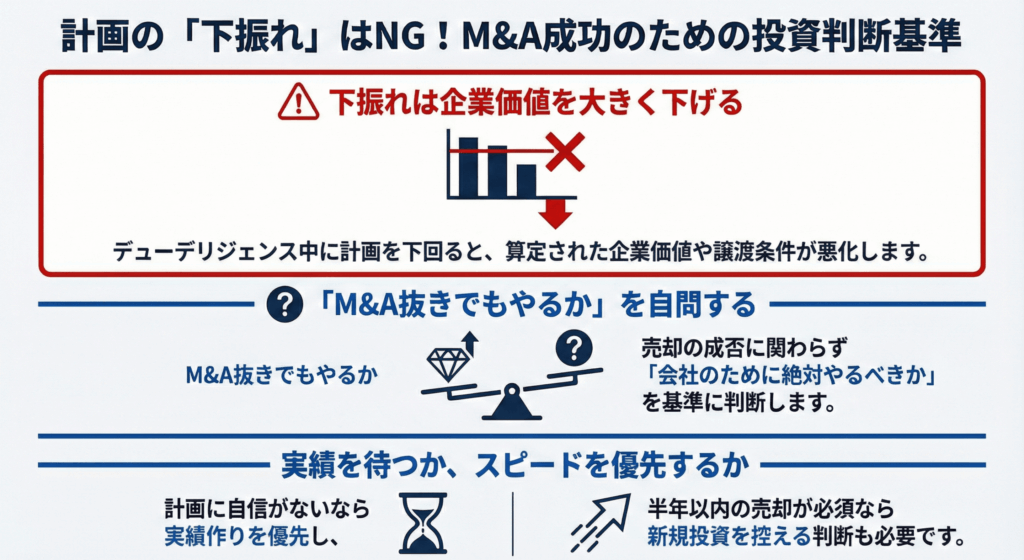

計画値が「下振れ」すると、譲渡条件やクロージングまでの期間に影響が・・

例えば、今から買い手募集を開始し、2か月後に買い手候補が手を挙げたとします。その一方で、3か月後に新店舗をオープンする計画があるケースです。

このとき大事なのは、オープン直後の数値計画と、計画の信憑性です。もし買い手との信頼関係が揺らぎ、計画通りに進まなければ、ブレイクの原因になり得ます。

譲渡するまでに実績として数字が出る予定であればまだ良いのですが、譲渡後にならないと結果が分からない計画は、買い手にとって扱いが難しくなります。

実際には、基本合意に進む段階で計画値を作成し、その数字を前提に企業価値が算定されます。

このとき、デューデリジェンスの過程で計画値が下振れすると、企業価値は大きく変わります。

そのため、売却を進めるうえでは計画に対してどれだけ自信を持てるかが非常に重要になります。

計画に自信が持てない場合の進め方

もし「計画達成に自信が無い」ということであれば、いったん新店舗を立ち上げ、実績を見てから、その後に売手に譲渡するという選択肢もあります。

一方で、経営には「今しかないチャンス」が訪れることもあります。

例えば、好条件の物件を取得できるといったケースです。

このとき私が社長に確認するのは、

「社長、M&Aが関係なければこの投資はやりますか?」というシンプルな質問です。

この問いに対して、

「会社のために絶対やるべきだ」と言い切れるのであれば、進めていただくようアドバイスしています。

ただし、事情があって「6ヶ月以内には売りたい」「絶対その時期に売らないといけない」という状況なら、止める判断をするケースもあります。

最終的には、

売却のタイミングと投資のさじ加減の中で、最適な判断をしていくことになります。

会社売却プロセスの最中でも経営は続けなければいけない

会社売却のプロセスに入っているからといって、譲渡の日まで経営を止めることはできません。

また、会社売却は

必ず成立するとは限らないという前提で考える必要があります。

交渉が長引くこともあれば、

途中で条件が合わず、成立しないケースもあります。

だからこそ、売却プロセス中に行う経営判断は、経営者として「自信を持って続けられること」に絞るべきだと考えています。

もちろん、

「今は不確実性が高い」

「判断が難しい」

と感じる取り組みについては、

「いったん待つ」という判断をしても良いと思います。

売却を見据えた経営とは、止めることではなく、ブレない判断を続けることだと考えています。

2.事業拡大をするときの

算定方法について

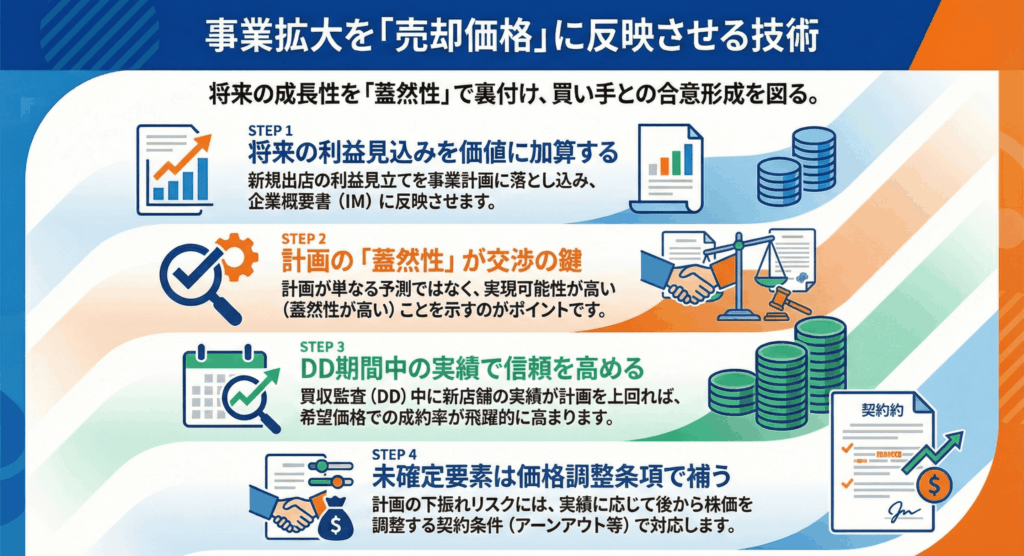

新規出店などで売上が読めないとき、企業価値はどう算定するのか?

結論から言うと、実はシンプルです。

売上・利益の見込みを作って、それを企業価値に加算するという考え方になります。

そして、買い手から見た蓋然性と、売り手としての交渉がポイントになります。

計画の「蓋然性」が高いケースでは、価格に反映させやすい

例えば私が担当したケースをご紹介させて頂きます。(計画の蓋然性が高かった実例)

その会社は、買い手募集を開始した時点で、数か月後の新規出店がすでに決まっており、そのお店から大きな売上が見込める会社でした。売上拡大の可能性は高く、計画の蓋然性は相当高いと判断できました。

そこで社長には、月次計画、年次計画まで含めて事業計画を作っていただき、「どの程度の利益が見込めるのか」を見立て、整理してもらいました。そして私は、その数字を企業概要書に折り込んで買い手募集を開始しました。

そして、その店舗がオープンする前の段階で意向表明をいただき、会社売却プロセスをスタートさせました。

デューデリジェンス期間中に実績が出始めると、計画の蓋然性は高まる

この案件は、結果的にタイミングにも恵まれたケースでした。

3月に買い手が決まり、4月に新店舗がオープンしました。

4〜6月くらいがデューデリジェンス期間にあたり、その期間中に新店舗の実績が出てきました。しかも、新店舗の実績が計画を上振れする形で出てきたのです。

この実績が出たことで、

新店舗に関する計画の蓋然性が大きく高まり、

結果として、希望金額どおりの条件でクロージングを迎えることができました。

ここは本当にケースバイケースですし、状況に応じた知恵が必要な部分です。

なぜなら、「実績」と「計画」は別物だからです。実績は過去の事実であり、計画は将来の見通しにすぎません。

だからこそ重要なのは、その計画の蓋然性をどう見るのか。ここがポイントになります。

「立ち上がってもいない収益」を織り込むことを嫌がる買い手も多い

まだ新店舗が立ち上がっていない状況で、その店舗の収益を織り込んだ企業価値で交渉したら、嫌がる買い手の方が多いでしょう。そういった買い手は、こちらとしても断ればいいのです。

一方、前向きに考えてくれる買い手もいます。

そのような買い手が1人でもいれば、その方と基本合意を結んで進めればいいのです。

もちろん、買い手募集をかけたけれど誰も手が上がらない、という場合もありますが、そのときは、現実として待つしかないという判断になります。

新しい取り組み(新規出店など)も、時間が経てば実績に変わってきます。

ただし、気をつけないといけないことがあります。

それは、計画が下振れするリスクです。攻めるにしても、計画には幅を持たせる必要が出ます。

実務上は、

- 新店舗オープン後の実績に応じて株価を調整する条件を設ける

- 一定のレンジで契約し、実績を見て最終条件を確定する

といった進め方も考えられます。

このあたりは、ここは本当に知恵と経験が求められる部分です。

将来価値を見込むのは大事。ただし前提は「既存事業の延長」

将来の成長を見込むこと自体は、企業価値を高めるうえで重要です。

ただし、それはハイリスクの新規事業ではなく、既存事業の延長であるならやってほしいというのが私の考えです。蓋然性を示すことができ、実績も付いてくるのなら、株価は大きく変わるからです。

「会社を売却するから、出店や成長に向けた取り組みは辞める」という考え方には、基本的に賛成していません。

会社売却を進めながらも成長して頂き、「これは無理しすぎだな」と感じれば、その時点で立ち止まる判断をご相談するともあります。ケースバイケースで見ていく、ということです。

3.企業概要書にはどのように盛り込めば良いのか?

ここからは少し話を進めて、企業概要書についてお話しします。

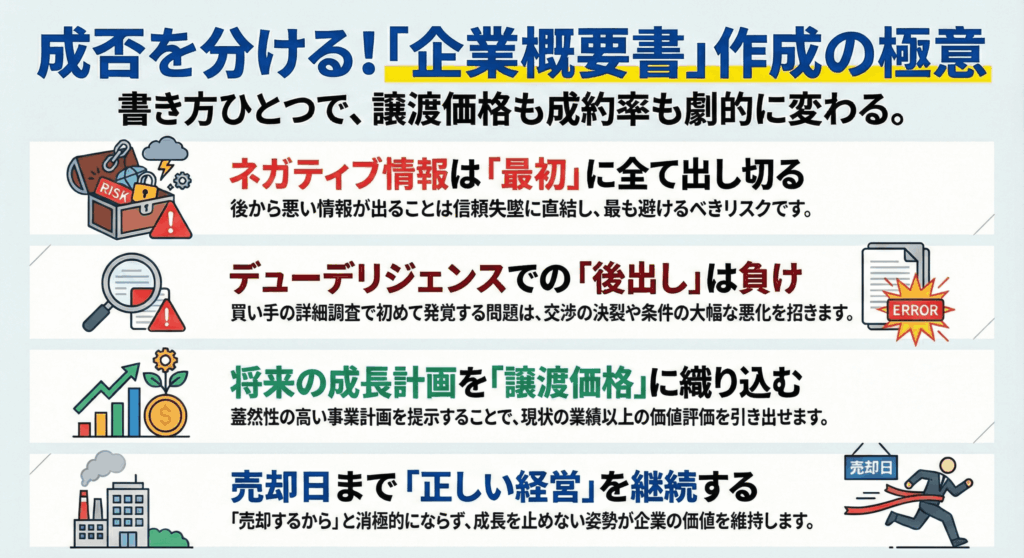

結局のところ、企業概要書は“書き方”で結果が変わります。

なぜなら、概要書は「会社の良いところを並べる資料」ではなく、買い手が検討を進めるための前提をそろえる資料だからです。

ここが曖昧だと、途中で話が止まったり、条件が崩れたりします。

「嫌なことを聞かれる」のは普通。だからこそ、最初に全部出す

売り手のアドバイザーとして、まずは会社についていろいろと調べて、社長様とのやり取りも何度も重ねます。

その過程で、社長様からすると「嫌なことを聞かれるな」と感じる場面も出てきます。

ただ、ここは避けて通れません。

なぜなら、ネガティブなことを全部教えてもらわないと、会社を評価できないからです。全て教えて頂いた前提で、譲渡価格を評価する必要があります。

一番危険なのは後でネガティブな要素が出てくること

一番避けたいのは、買い手からのデューデリジェンスの途中でネガティブな要素が出てくることです。これは揉めます。

特に、一定以上の規模の案件になれば、概要書は“資料の一部”にすぎません。

買い手側もかなり調べます。デューデリジェンスで深く確認されます。

そのとき、売り手側のアドバイザーも知らないことが出てきたらもう負けです。

そのため、最初からきちんと説明できる状態にしておく必要があります。

先々起きることをどう織り込むかが大切

概要書の中に、先々起きることをどう織り込むのかが大切です。

理論的には、DCF法で考えることがポイントになります。

つまり、事業計画を作り、それを現在価値に割り戻すという考え方です。

将来の成長があるなら、別に3年後でも5年後でも、計画を加味して交渉して良いのです。

例えば、

「今年、新規出店します」

「来年も新規出店します」

「再来年も新規出店します」

という計画があるとします。

過去に新規出店に成功していて、これからの計画も成功する見込みが高いなら、当然蓋然性が上がるわけです。そうすると、業績を横ばいで評価するよりも、価値が上がるという見方になります。

しかし、計画が崩れれば当然突っ込まれます。計画を織り込むのなら達成する必要があるのです。

もし買い手が「そんな先の計画まで評価できません」と言うのであれば、こちらとしては、降りてもらえばいいのです。

一方で、

「計画の蓋然性がある」

「計画通り行けそうだ」

「この数字が欲しい」

という買い手もいます。

だから大事なのは、そのような買い手をいかに見つけるかということです。

私もたくさんの買い手を探します。

3ヶ月、4ヶ月探してみて、それでも誰も出てこないとなれば、こちらの考え方を少し改めないといけないかもしれません。

ただ、時間が経てば実績が出てくることもあるので、状況にあわせて進めていく必要があります。

「売却の日まで、普通に正しい経営を続ける」

冒頭の質問に戻りますが、基本的に、今の事業の延長線上で、伸びる見込みがあるなら、売却の日までしっかり経営してほしいと思っています。

伸びるなら伸ばしてください。「売るから無理に伸ばす」のではありません。

いつも通り経営し、その判断の中で、やることを止めないでください。

私はそれが正解だと思っています。

4.人材採用については

どのように考えるべき?

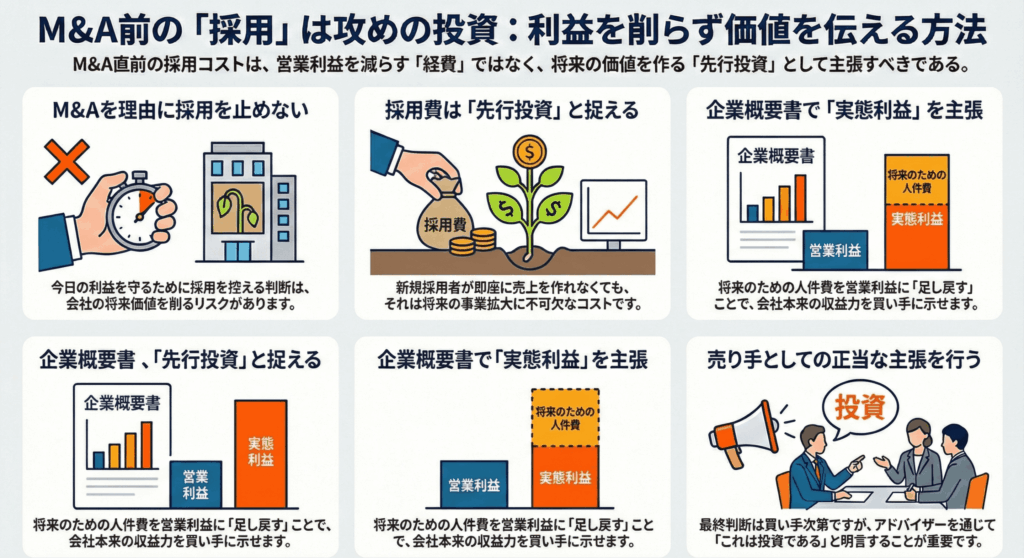

人材の採用も同じで、M&Aするかに関わらず、会社としてどうあるべきか、という話になります。

長期的に見れば、「今年、新たに人を採った方がいいよね」という判断になることは普通にあります。

ただ一方で、採用をした人は、今年すぐに売上を作れるわけではなく、今年はコストだけが先に出ることになります。

そうすると、このような迷いが出ます。

「採用せずにおけば、今年の収益は良く見える」

「でも来年以降が困ってしまう」

この問いに対して、どう判断するべきか考えていきましょう。

明らかに“経費だけ”なら、

採用を減らす判断もあり得る

状況によっては、明らかに「今年は経費だけが増える」という見え方になることもあります。

その場合、短期の判断として、採用を減らすという結論になるケースもあります。

ただ、ここで経営の本質を考えると、やはり必要な人は採用すべきです。

「今年の利益を守るために採用を止める」という判断が、会社の将来を削ってしまうことがあるからです。

先行投資は

企業概要書に盛り込み説明する

採用こそ、企業概要書に書けばいいのです。

例えば、「去年10人採用しました」とします。

PL上は、その10人の人件費が乗ってきます。

ただ、その10人は、2年後に控えたこういう事業のために必要な人員である、と説明できるなら、話は変わります。

つまり、こう整理します。

本来、今年の収益力(PL)で言うなら、その人件費は“今期の稼ぐために必要なコスト”ではない。これは先行投資なんです、と。

従って、2年後の売却後に発生してくる成果のための経費であり、実態の収益力としては、この分を足し戻して営業利益を増やして見せることができます。

実際に買い手側から突っ込まれることもありますが、私は売り手のアドバイザーとして主張します。

ただし、もちろん最終的には買い手の判断です。

それでも、売り手として主張すべきことは主張する。私はそう考えています。

結局、売却直前でも

「経営は精一杯続ける」が基本

会社を売る直前でも、経営は精一杯やるべきです。ただし、「精一杯」というのは、120%という意味ではありません。緩めないでください、ということです。

まとめ

会社を売却するからといって、チャレンジを止めるのは正解ではありません。新規出店や人材の採用など、正しいと思ったことをやり続けるべきです。

ただし、企業概要書に織り込んで説明する必要があります。

買い手に理解いただくために、少し知恵を絞る努力が追加で必要になります。

社長の中では「正しい経営判断」でも、売却のタイミングや買い手の見方によっては、説明の仕方ひとつで評価が大きく変わることがあります。

いま進めている拡大や採用が“プラス評価”になるのか、“リスク”として見られるのかを、早い段階で確認しておくと安心です。

もし迷われるようでしたら、まずは状況整理からでも大丈夫です。

無料相談で、現状の打ち手(拡大・採用・投資)の棚卸しと、企業価値にどう反映され得るか、概要書でどう説明すべきかを一緒に整理します。無理に売却を急がせることはありませんので、お気軽にご相談ください。

ご相談をLINEまたは下記のフォームからお申し込みください。

未来の可能性を最大化する第一歩を、

ぜひ一緒に踏み出しましょう。

【無料査定のご案内】

会社売却を成功させたいとお考えの経営者の皆様、まずは自社の価値を把握するところから始めましょう。

会社売却2.0

チャンネル登録&いいね!

のお願い

会社売却2.0チャンネルでは、会社売却を成功に導くためのノウハウを定期的にお届けしています。

- 後継者不足で悩むオーナー様

- 事業承継の選択肢としてM&Aを検討している方

- 会社の将来を考え、売却や連携を考え始めた方

ぜひチャンネル登録と「いいね!」をよろしくお願いいたします。

今後も最新情報をどんどん発信していきますので、チェックしてみてください。

会社売却2.0本気の

無料査定無料相談のご案内

社長様の理想を私たちに

ぶつけてください仲介会社から提案を

受けているが他の専門家の

意見も聞きたい仲介会社に依頼したが

思うように買い手候補の

提案が受けられない依頼するかわからな

いが軽く話を聞いてみたいどんな条件で売却できそうか

相談したいなどのご相談も大歓迎です!お気軽にご相談ください

この記事を書いた人

会社売却2.0