この記事の監修者

株式会社社長の専門学校

『会社売却2.0/

М&Aセルサイドアドバイザー協会』

代表 田中英司(たなかえいじ)

- M&Aのプロアドバイザーかつ現役経営者。

- ゼロから創業した会社を上場させ、買手・売手の両方を社長として経験。

- 上場企業を引き継いだ後、複数社の会社を経営。

- M&Aアドバイザーとしても、年商数千万~数十億のM&Aを成功に導く。

会社売却を検討する経営者にとって、「自社の株価はどうやって算定されるのか」「どのように企業価値評価が行われるのか」は、重要なテーマです。

単純な数字の積み上げではなく、将来の利益や市場の動向、ビジネスモデルの特性が大きく関わります。

本記事では、株式会社社長の専門学校代表・田中英司が、YouTubeチャンネル「会社売却2.0」で解説した内容をもとに、株価算定とM&Aバリュエーションの基本的な考え方や実務上の注意点をQ&A形式で詳しく紹介します。

\この記事を動画でサクッと理解/

YouTubeでポイント解説中!↓↓↓

目次

- 会社売却における企業価値評価と株価算定の実務ポイント!M&Aバリュエーション徹底解説

- Q1. 株価算定では具体的にどのような要素を考慮しますか?

- Q2. ディスカウントキャッシュフロー(DCF)法とは何ですか?

- Q3. 簡易的な株価算定方法もあるのでしょうか?

- Q4. ビジネスモデルによって評価は変わりますか?

- Q5. 規模や希少性はどのように影響しますか?

- Q6. ファンドと事業会社では評価に差がありますか?

- Q7.売り手の想定する株価と、実際の評価が異なるのはなぜですか?

- Q8. 倍率(マルチプル)は、どのように決まりますか?

- まとめ

- 【無料査定のご案内】

- 会社売却2.0チャンネル登録&いいね!のお願い

- 会社売却2.0本気の無料査定

会社売却における

企業価値評価と株価算定の

実務ポイント!

M&Aバリュエーション

徹底解説

Q1. 株価算定では

具体的にどのような要素を考慮しますか?

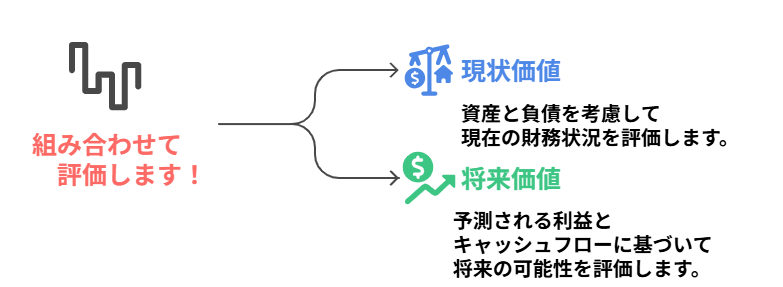

A1. 「現状価値」と「将来価値」を組み合わせて評価します。

株価算定は大きく分けて二つの要素から成り立ちます。

- 現状価値(純資産や保有資産の価値)

・現金や不動産などの資産

・借入金などの負債を控除した正味の資産価値 - 将来価値(今後生み出す利益の価値)

・今後一定期間に獲得できる営業利益

・継続的なキャッシュフローの予測

株価算定は大きく分けて二つの要素から成り立ちます。

1.現状価値

(純資産や保有資産の価値)

・現金や不動産などの資産

・借入金等の負債を控除した正味の資産価値

2.将来価値

(今後生み出す利益の価値)

・今後一定期間に獲得できる営業利益

・継続的なキャッシュフローの予測

例えば、現金10億円を保有している会社と、現金ゼロの会社を比べれば、それだけで10億円の差がつきます。さらに「将来10億円の利益を出す見込みがある」となれば、その将来利益も加算されます。

この「現状価値」と「将来価値」を足し合わせて算定するのが、M&Aにおける基本的な企業価値評価です。

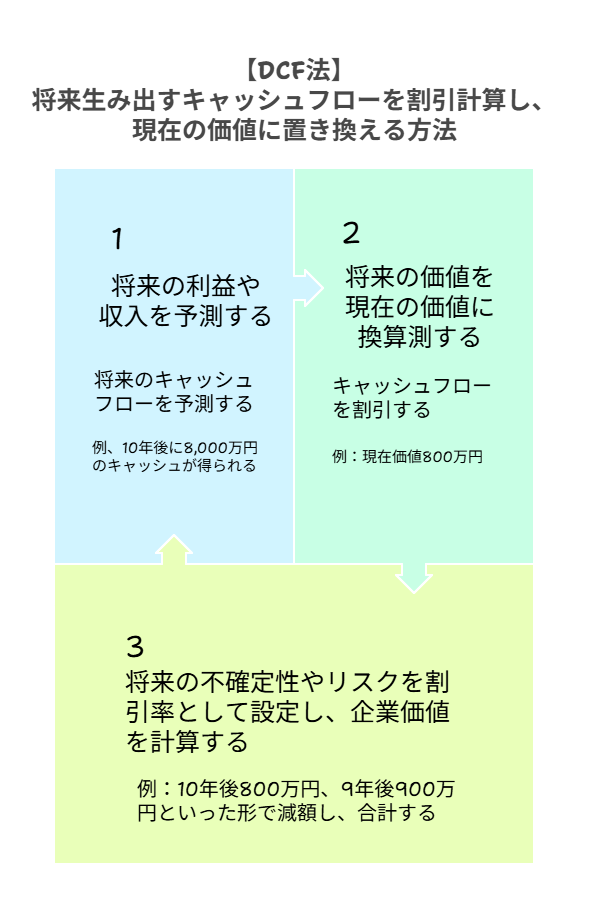

Q2. ディスカウントキャッシュフロー(DCF)法とは何ですか?

A2. 将来キャッシュフローを割り引いて現在価値に直す手法です。

DCF法は、将来生み出すキャッシュフローを割引計算し、現在の価値に置き換える方法です。

例えば、10年後に8,000万円のキャッシュが得られるとしても、10年先の予測は不確実性が高いため、そのまま8,000万円とは評価しません。割引率を設定し、10年後なら800万円、9年後なら900万円といった形で減額し、合計します。

DCF法は理論的に最も正確とされ、実務におけるM&Aバリュエーションの中心的手法といえます。

Q3. 簡易的な

株価算定方法も

あるのでしょうか?

A3.年買法など、理解しやすい方法もあります。

会計に詳しくない経営者に向けた簡易算定方法として「年買法」があります。

例えば、営業利益5,000万円を出している会社なら「3年分を掛けて1億5,000万円」と計算します。さらに純資産3,000万円を加えて「1億8,000万円」と評価する、といった具合です。

ただし年買法はあくまで参考レベルであり、正式な算定方法ではありません。実際のM&A交渉ではDCF法やマルチプル法など、より精緻な手法を用います。

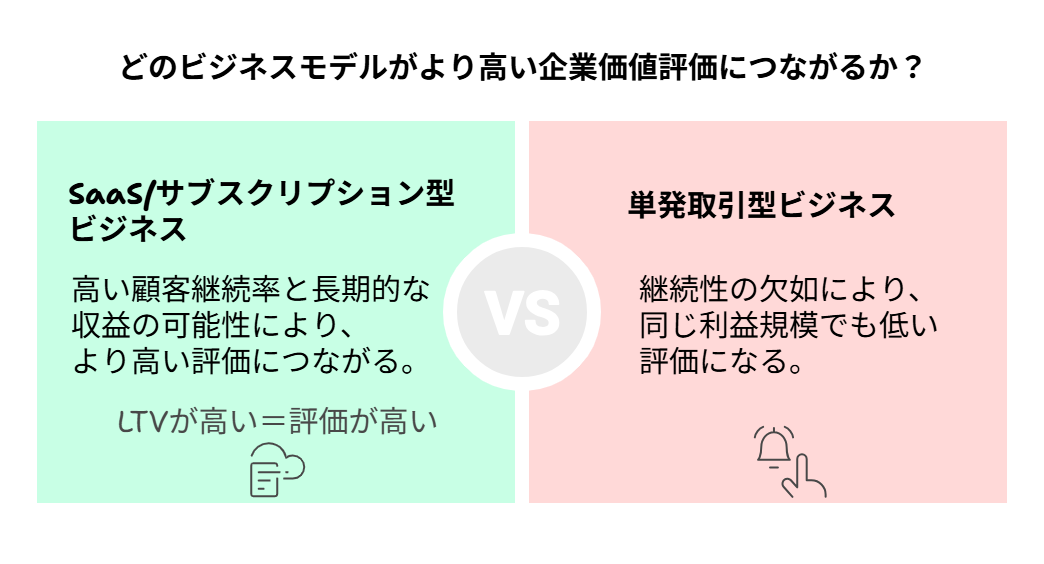

Q4. ビジネスモデルによって評価は変わりますか?

A4. 継続率の高いSaaSや

サブスク型は、評価も高まりやすいです。

SaaS(クラウドサービス)やサブスクリプション型ビジネスは、顧客継続率が高ければ長期的な収益が見込めるため、企業価値評価も高くなりやすいです。

この際に用いられる指標が LTV(顧客生涯価値) です。解約率が低く、長期間の利用が期待できるサービスは、安定した収益源として評価されます。

逆に単発取引型のビジネスでは継続性が乏しいため、同じ利益規模でも株価算定上は低い評価になりがちです。

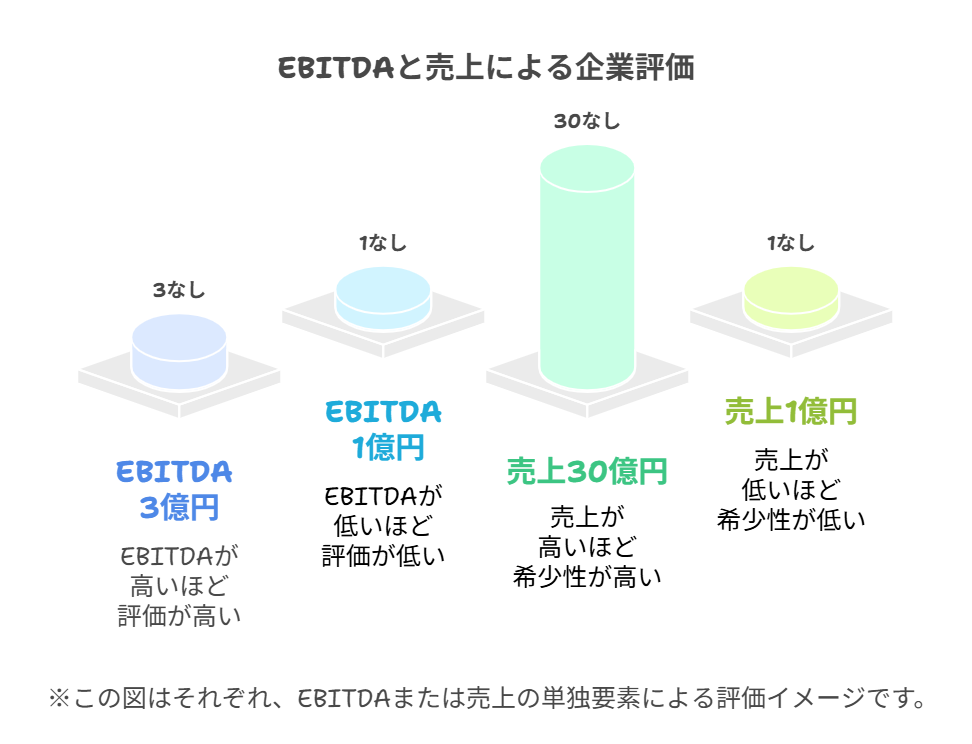

Q5. 規模や希少性は

どのように影響しますか?

A5. EBITDAの大きさと希少性が高評価のカギです。

EBITDAとは「利息・税金・減価償却費・償却費を差し引く前の利益」を指します。

例えば、EBITDAが3億円の会社と1億円の会社があれば、同業種・同条件であっても3億円の方が高い倍率で評価されます。

簡単に言うと、会社の本業だけでどれくらい稼いでいるかを示す利益の指標です。

また、30億円の売上を出している会社は、売上1億円規模の会社に比べて市場での希少性が高く、投資ファンドや事業会社から高値で買収される可能性が高まります。

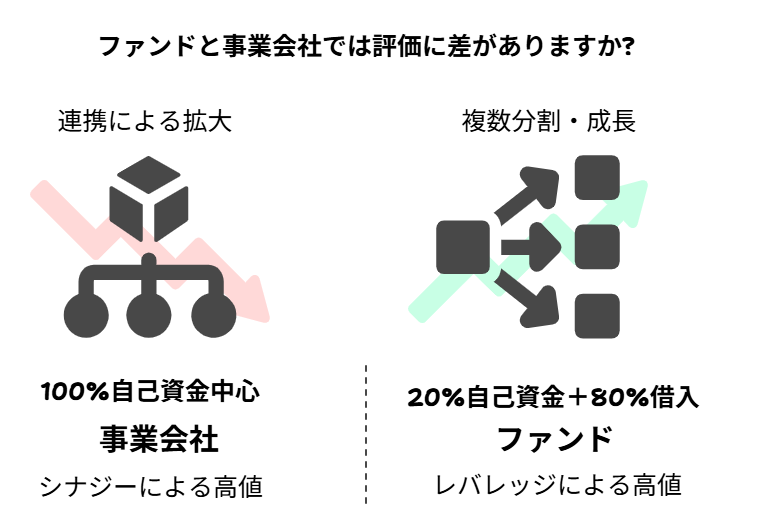

Q6. ファンドと

事業会社では評価に

差がありますか?

A6.ファンドは構造的に高値をつけやすいですが、事業会社はシナジーでファンドより高値をつける場合もあります。

プライベートエクイティファンドはレバレッジ(借入)を活用するため、構造的に高値を提示しやすい傾向があります。一方で事業会社は自己資金が中心となるため、買収価格は抑えられる傾向にあります。

ただし、事業会社が自社とのシナジーを強く見込める場合には、ファンドを上回る評価を提示するケースもあります。

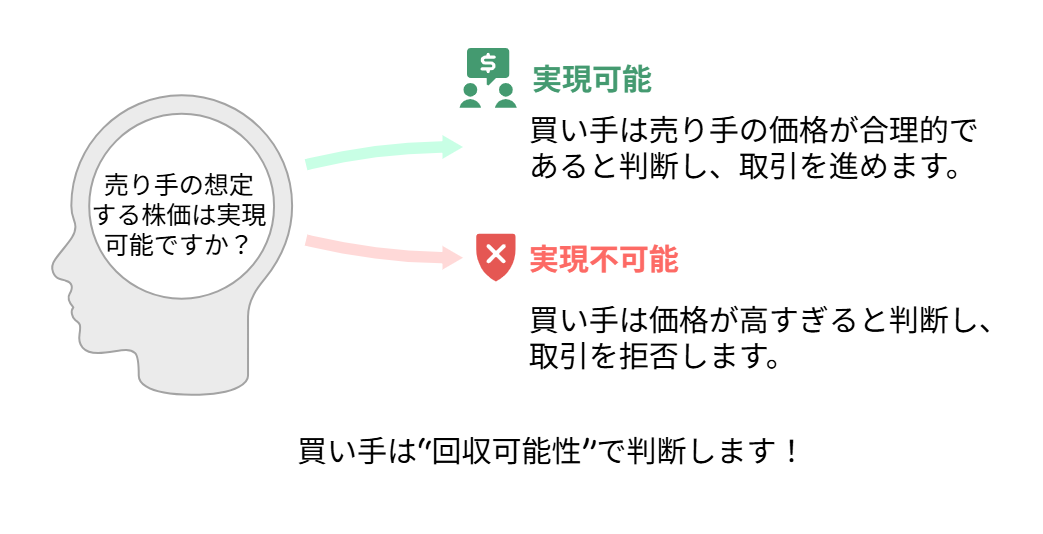

Q7.売り手の想定する株価と、実際の評価が異なるのはなぜですか?

A7.買い手目線の「回収可能性」が重視されるからです。

オーナーが「利益1,000万円の会社を3億円で売りたい」と考えても、買い手が「それなら自分で作れる」と判断すれば成立しません。

M&Aの現場では、役員報酬の調整や含み資産の評価修正なども行い、実質的な企業価値評価がなされます。ここでは「買い手が投資を回収できるかどうか」が最大の焦点となるのです。

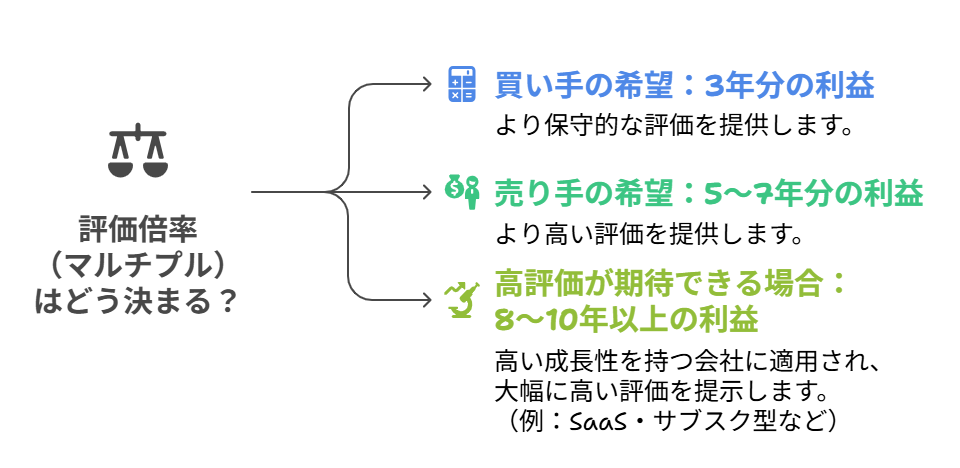

Q8. 倍率(マルチプル)は、どのように決まりますか?

A8.成長性によって3倍から10倍以上まで幅があります。

買い手は一般的に「3年分の利益(EBITDAや営業利益など)」で買いたいと考えますが、売り手は「5~7年分」で評価してほしいと望みます。

ただし、成長性が非常に高い会社では、8倍・9倍、場合によっては10倍以上の評価がつくこともあります。将来の伸びをどう証明できるかが、M&Aのバリュエーションを高めるカギになります。

まとめ

株価算定や企業価値評価は、単純な計算式ではなく、現状資産・将来利益・継続率・市場性・希少性など多面的な要素を総合して判断されます。

「会社売却2.0」では、売り手経営者の立場に立ち、最適な企業価値評価と高値売却をサポートしています。

まずは無料の会社売却相談で自社の企業価値について相談してみませんか?

LINEまたはお問い合わせ

フォームから、ご連絡ください。

未来の可能性を最大化する第一歩を、

ぜひ一緒に踏み出しましょう。

【無料査定のご案内】

会社売却を成功させたいとお考えの経営者の皆様、まずは自社の価値を把握するところから始めましょう。

会社売却2.0

チャンネル登録&いいね!

のお願い

会社売却2.0チャンネルでは、会社売却を成功に導くためのノウハウを定期的にお届けしています。

- 後継者不足で悩むオーナー様

- 事業承継の選択肢としてM&Aを検討している方

- 会社の将来を考え、売却や連携を考え始めた方

ぜひチャンネル登録と「いいね!」をよろしくお願いいたします。

今後も最新情報をどんどん発信していきますので、チェックしてみてください。

会社売却2.0本気の

無料査定無料相談のご案内

社長様の理想を私たちに

ぶつけてください仲介会社から提案を

受けているが他の専門家の

意見も聞きたい仲介会社に依頼したが

思うように買い手候補の

提案が受けられない依頼するかわからな

いが軽く話を聞いてみたいどんな条件で売却できそうか

相談したいなどのご相談も大歓迎です!お気軽にご相談ください

この記事を書いた人

会社売却2.0