この記事の監修者

株式会社社長の専門学校

『会社売却2.0/

М&Aセルサイドアドバイザー協会』

代表 田中英司(たなかえいじ)

- M&Aのプロアドバイザーかつ現役経営者。

- ゼロから創業した会社を上場させ、買手・売手の両方を社長として経験。

- 上場企業を引き継いだ後、複数社の会社を経営。

- M&Aアドバイザーとしても、年商数千万~数十億のM&Aを成功に導く。

中小企業のオーナーの皆さまに、買収監査(デューデリジェンス)の実態や、M&Aでの売り主様が注意すべき点について解説します。譲渡企業が事前に知っておくべき項目やリスクの把握、買収側との交渉ポイントなどをQ&A形式でわかりやすくまとめました。ぜひ最後までご覧ください。

\この記事を動画でサクッと理解/

YouTubeでポイント解説中!

目次

Q1. 買収監査(デューデリジェンス)では具体的にどんな項目がチェックされるのでしょうか?

-

買収監査(デューデリジェンス)では具体的にどんな項目がチェックされるのでしょうか?

-

買収監査とは、買い手が譲渡企業(売り手)の実態を深く調べるプロセスです。一般的には以下の流れ・項目がチェックされます。

- 独占交渉権の取得と意向表明

買収監査に入る前に、買い手が「意向表明(LOI)」を提示し、一定期間はその買い手だけと交渉するという約束を交わします。ここで想定金額やスケジュール、買収監査の範囲などを大まかに設定します。 - 財務データの確認

提示された概要書や決算書の数字が正しいかどうかを中心に調べます。ただし、すべての資料を完全に洗い出すことは難しく、重要ポイントを選んで深堀りする場合が多いです。 - リスクや債務の精査

税務リスク、労務リスク、在庫や設備の過不足、未計上の負債などがないかを確認します。大きな案件ほど全てを網羅的に調べるのはコストがかかりすぎるため、ポイントを絞った調査になります。 - 契約・賃貸借関係の確認

店舗や工場など事業の核となる施設の賃貸借契約期間・更新可否をチェックします。期限が迫っている場合は将来の収益をどう見積もるかが大きな争点になり、交渉次第で買収金額が変動する可能性があります。

- 独占交渉権の取得と意向表明

Q2. 実態収益や実態資産を正確に開示するには、どのような準備が必要でしょうか?

-

実態収益や実態資産を正確に開示するには、どのような準備が必要でしょうか?

-

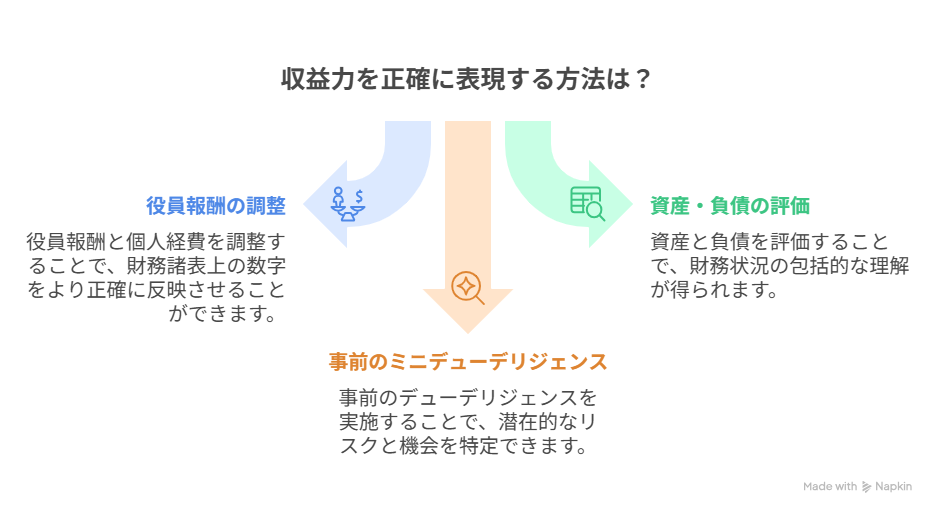

M&Aにおいて売り手が提示する実態収益は、単なる決算書上の数字だけではなく、役員報酬や不要な経費を調整した“本当の収益力”を示す必要があります。

- 役員報酬・個人経費の整理

たとえばオーナー社長が高額な役員報酬を取っている場合、後任にはそれほど必要ない可能性があります。そうした“余分な費用”を見直すことで、買い手に対して実質的な利益を正しく示します。 - 資産・負債の実態把握

バランスシートに計上されている資産が本当に存在するのか、含み益や含み損がないかを確認します。修正対象を洗い出すことで、過度な買収監査での価格交渉リスクを軽減できます。 - 事前のミニデューデリジェンス

売り手のアドバイザーがあらかじめ会社を調べ、問題点やリスクを洗い出しておくことで、買い手の買収監査でのサプライズを防ぎます。交渉が大きく崩れるリスクを減らすための重要ステップです。

- 役員報酬・個人経費の整理

Q3. 引き継ぎの期間や条件は、事前にどのように設定するべきでしょうか?

-

引き継ぎの期間や条件は、事前にどのように設定するべきでしょうか?

-

M&Aではオーナー社長がすぐ退任できるケースばかりではなく、事業の継続に必要な知見や信用、個人ブランドがある場合は、一定期間の引き継ぎ(ロックアップ)を求められることがあります。

- ロックアップ期間の長さ

オーナーの“依存度”が高い事業ほど、買い手は長めのロックアップを望む傾向にあります。ブランドや個人の知名度が収益源になっているときは、数年単位での引き継ぎプランが求められる場合もあります。 - 報酬や条件の設定

買い手が追加支払いを二段階で行う“アーンアウト”方式を提示するケースもあります。ところが後からもらう報酬は税制上「雑所得」扱いになるなどの問題もあるため、税理士やアドバイザーと十分に検討することが必要です。 - 引き継ぎ義務と譲渡額への反映

会社の将来利益を加味して売却額が決まる以上、引き継ぎ対応のコストや負担はあらかじめ売却金額に織り込まれていると考えられます。追加業務に関しては、別途報酬を設定するケースもありますが、事業譲渡の規模や買い手との交渉次第です。

- ロックアップ期間の長さ

Q4. ビジネスモデルや財務・法務におけるリスクは、どのように見られるのでしょうか?

-

ビジネスモデルや財務・法務におけるリスクは、どのように見られるのでしょうか?

-

買い手側は、事業がどれだけ安定的・継続的に利益を出せるかを見極めようとします。以下が代表的なリスクです。

- ビジネスモデルの継続性

たとえばSEOに依存した集客はアルゴリズム変更の影響を受けやすく、将来の収益が読みづらいと言われます。また、飲食店や工場などは賃貸契約更新の時期が迫っている場合、契約更新リスクが大きく考慮されます。 - 労務リスク・税務リスク

未払い残業代や人件費の過多、節税スキームの適法性などもチェック対象です。事前に整理しておくことで、買い手側に余分な不安を与えにくくなります。 - 契約書・保証条項の整合性

買収監査で判明したリスクがあっても、減額を受け入れずに売却金額を維持するなら、契約書上で売り手が一定の保証を求められる場合があります。すでに価格に反映しているリスクについては、二重に責任を負わないよう、弁護士とアドバイザーがしっかりと条文を確認することが重要です。

- ビジネスモデルの継続性

Q5. M&A売り手の注意点として、買収監査に向けどんな準備をすべきですか?

-

M&A売り手の注意点として、買収監査に向けどんな準備をすべきですか?

-

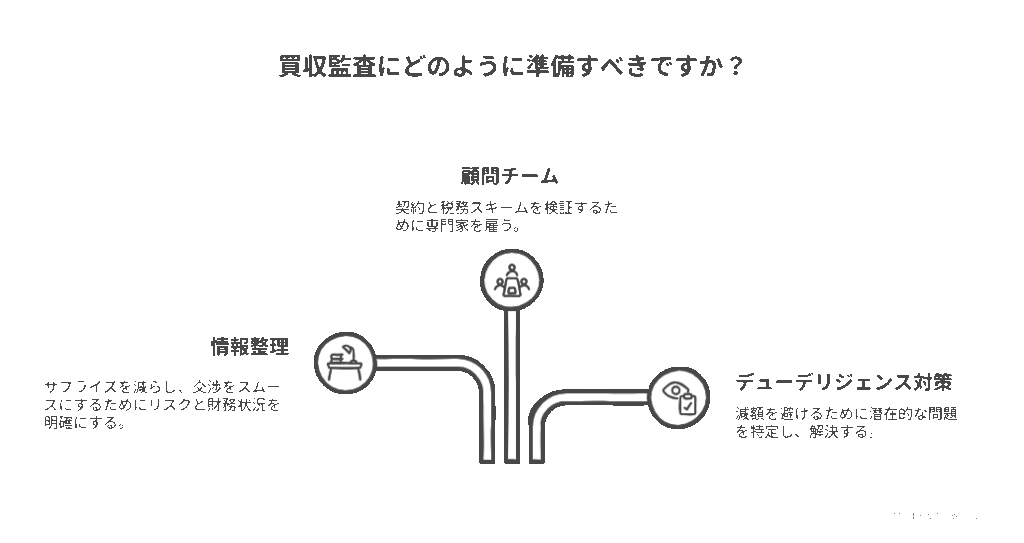

- サプライズを減らすための情報整理

事業に関するリスクや財務状況を整理し、できるだけ交渉の手前で明確にしておきましょう。後から大きな問題が発覚すると、条件の再交渉や破談につながりやすくなります。 - スムーズな交渉のための顧問チーム

M&Aに強いアドバイザーや弁護士、税理士に依頼し、契約書や税務スキームをしっかり検証することが不可欠です。事前に専門家のチェックを受けることで買い手とのやり取りがスムーズになります。 - 買収監査(デューデリジェンス)対策

すべてを完全に把握されるわけではないとはいえ、ポイントを押さえられると大きな減額要素になり得ます。あらかじめ“問題点の洗い出し”と“解決の道筋”を検討しておくのがベストです。

- サプライズを減らすための情報整理

まとめ

買収監査(デューデリジェンス)はM&Aにおける重要プロセスであり、売り手企業の注意点を事前に把握しておかないと、価格交渉や契約書の保証条項で不利になる場合があります。自社のリスクや財務状況を正しく整理し、買い手との交渉をスムーズに進めるためには、M&Aに精通したアドバイザーを活用することが効果的です。

「会社売却2.0」では、売り手の立場に立ったM&A支援を行い、買収監査に対する事前準備や交渉のサポートを提供しています。

無料の査定や具体的な相談を希望される方は、以下の問い合わせフォームよりお気軽にご連絡ください。専門家があなたの会社売却を成功へ導きます。

【無料査定のご案内】

会社売却を成功させたいとお考えの経営者の皆様、まずは自社の価値を把握するところから始めましょう。

会社売却2.0チャンネル登録&いいね!のお願い

会社売却2.0チャンネルでは、会社売却を成功に導くためのノウハウを定期的にお届けしています。

- 後継者不足で悩むオーナー様

- 事業承継の選択肢としてM&Aを検討している方

- 会社の将来を考え、売却や連携を考え始めた方

ぜひチャンネル登録と「いいね!」をよろしくお願いいたします。

今後も最新情報をどんどん発信していきますので、チェックしてみてください。

会社売却2.0本気の

無料査定無料相談のご案内

社長様の理想を私たちに

ぶつけてください仲介会社から提案を

受けているが他の専門家の

意見も聞きたい仲介会社に依頼したが

思うように買い手候補の

提案が受けられない依頼するかわからな

いが軽く話を聞いてみたいどんな条件で売却できそうか

相談したいなどのご相談も大歓迎です!お気軽にご相談ください

この記事を書いた人

会社売却2.0