この記事の監修者

株式会社社長の専門学校

『会社売却2.0/

М&Aセルサイドアドバイザー協会』

代表 田中英司(たなかえいじ)

- M&Aのプロアドバイザーかつ現役経営者。

- ゼロから創業した会社を上場させ、買手・売手の両方を社長として経験。

- 上場企業を引き継いだ後、複数社の会社を経営。

- M&Aアドバイザーとしても、年商数千万~数十億のM&Aを成功に導く。

会社売却を進める際、株式譲渡契約書の中でよく出てくる重要な条項に「表明保証」があります。

この表明保証は、M&Aの契約書の中でも非常に大切な部分です。しかし、実際には内容を十分に理解しないまま、あまり意識せずに契約書へ押印してしまっているケースも少なくありません。

今回は、株式譲渡契約書における表明保証とは何か、デューデリジェンスとの関係、売手が注意すべきポイントについて解説します。

\この記事を動画でサクッと理解/

YouTubeでポイント解説中!↓↓↓

目次

- 株式譲渡契約書の「表明保証」で売主が確認すべきこと

- 1.表明保証条項とは?

- 2.表明保証とデューデリジェンスの関係

- 3.売主と買主では表明保証の重さが違う

- 4.「完全に正しい」と言い切れるかが問題になる

- 5.表明保証は恐れる必要はない

- 6.デューデリジェンスではすべてを調べることはできない

- 7.グレーゾーンはどうするのか

- 8.労務リスクも表明保証で問題になりやすい

- 9.大きなリスクは価格調整や取引条件に影響する

- 10.表明保証で確認すべきポイント

- 11.売手に不利な「キャッチオール条項」に注意する

- 12.なぜ会社売却後にも売主がリスクを負うのか

- 13.表明保証を全部外すことはできるのか

- 14.絶対に外しにくい表明保証もある

- 15.株式譲渡契約書は売主側の視点でチェックすることが重要

- 16.M&Aに詳しい弁護士の確認は必須

- まとめ

- 【無料査定のご案内】

- 会社売却2.0チャンネル登録&いいね!のお願い

- 会社売却2.0本気の無料査定

株式譲渡契約書の

「表明保証」で

売主が確認すべきこと

1.表明保証条項とは?

ある会社オーナー様から、私のYouTubeをご覧になったうえでご相談をいただきました。その会社は、すでにM&Aの話がかなり進んでおり契約書を結ぼうとしている段階でした。しかし、譲渡価格について少し納得できない部分があるとのことでした。

私は状況をお聞きしたうえで、次のようにお伝えしました。

「もし社長ご自身が今後1~2年でもう一度頑張って、業績を大きく伸ばす自信があるのであれば、もう一度仕切り直すという選択肢もあります。ただ、今の業績推移のまま横ばいで進むのであれば、現在提示されている条件は十分に評価された内容だと思います。買い手企業との相性も良く、良いご縁だと感じますので、このまま進めるのも一つの判断だと思います。」

私は、すべてのM&A案件に対して「もっと高く売れるはずです」と言って話をひっくり返すようなことはしません。

適正な条件であり、売手にとっても良い相手であり、良いマッチングであれば、そのまま進めることをおすすめする場合もあります。

ただ気になったのが、株式譲渡契約書の内容でした。契約書を拝見すると、重要な条項についてチェックされた形跡があまりなかったのです。

私は弁護士ではありませんので、法律上の助言や契約内容の判断を行うことはできません。しかし、M&Aアドバイザーとして数多くの案件に関わってきた経験から、実務上注意すべきポイントをお伝えしました。中でも特に重要なのが「表明保証」です。

「表明保証」とは、売主が買い手に対して「会社の状況や開示した情報に重大な誤りや漏れがないこと」を約束する条項です。

2.表明保証とデューデリジェンスの関係

表明保証を理解するためには、まず「デューデリジェンス(DD)」との関係を知っておく必要があります。

M&Aでは、基本合意を締結し、意向表明を受け、買主に独占交渉権を渡した後に、買主側が対象会社の詳しい調査を行います。この調査を「デューデリジェンス(DD)」といいます。

比較的大きな案件になると、法律事務所、会計事務所、税理士法人などが関与し、かなり細かく調査を行います。

調査の観点としては、主に次のようなものがあります。

- 法務

(契約書、許認可、訴訟リスクなど) - 税務

(税務申告や税務処理の適正性など) - 財務

(決算書の内容、資産・負債の状況など) - ビジネス

(事業内容、市場性、将来性など)

このような観点から会社の状態を確認し、リスクがないかを調べていきます。

そして、デューデリジェンスで見つかったリスクや懸念事項を株式譲渡契約書に反映します。

表明保証とは、売主や買主が契約書の中で「この内容は大丈夫です」と表明し、その内容を保証するものです。

例えば、売主は次のような内容を表明することがあります。

- 決算書の内容は正確である

- 法令違反はない

- 税務申告に重大な問題はない

- 開示していない重要な債務はない

もし表明した内容が後から間違っていた場合、そして実際に損害が発生した場合には、その損害について補償するという構造になります。

ここでいう保証とは、単に「大丈夫です」と言うだけではありません。

「大丈夫です」と言った内容が大丈夫ではなく、相手に実損が発生した場合には、その損害を補償するという意味です。

※株式譲渡契約書にサインをする際には、譲渡価格だけでなく、自分が何を表明し、何を保証しているのかを十分に確認することが非常に重要です。

3.売主と買主では表明保証の重さが違う

表明保証は、売主だけが行うものではありません。買主も表明保証を行います。

ただし、一般的には比較的軽い内容になります。

たとえば、買主については次のような内容が記載されることが多いです。

- 適法に設立された会社であること

- 必要な社内手続きを踏んでいること

- 反社会的勢力ではないこと

- 譲渡代金を支払う準備があること

一方で、売主側の表明保証は、買主から見ると非常に重要です。

買主は会社を買うわけですから、対象会社が本当に適切に運営されてきたのかを確認したいと考えます。

そのため、売主側の表明保証には、次のような内容が細かく入ってきます。

- 決算書の内容が正しいこと

- 簿外債務がないこと

- 法令を遵守していること

- 税務申告を適切に行っていること

- 重要な契約に問題がないこと

- 訴訟や紛争がないこと

- 労務管理に重大な問題がないこと

このように、このように、売主側の表明保証は会社全体に関わる内容となるため、売主側の表明保証は、買主側に比べてかなり重い内容になります。

4.「完全に正しい」と言い切れるかが問題になる

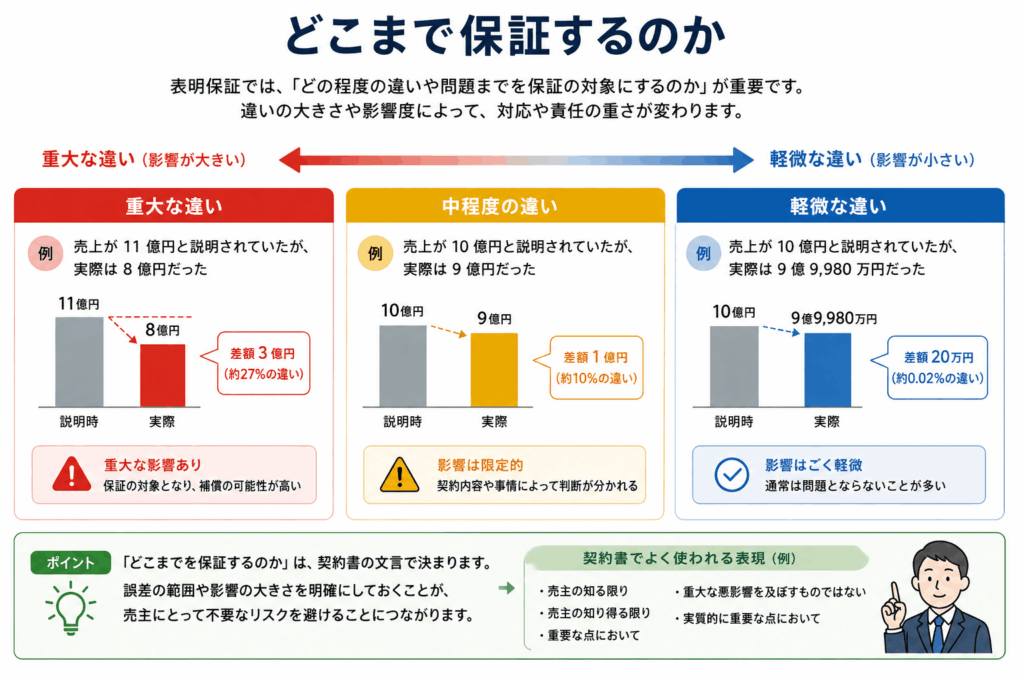

表明保証で難しいのは、「どこまで保証するのか」という点です。

たとえば、次のように聞かれたとします。

「決算書の内容は、完全に正しいですか?」

このように聞かれると、多くの経営者は困るはずです。

大きな会社であれば、数万円、数十万円、場合によっては数百万円単位で多少の誤差があるかもしれません。勘定科目の処理が少し違っている可能性もあります。意図的に間違えたわけではなくても、「完全に正しいですか」と言われると、なかなか言い切れないものです。

また、次のような質問もあります。

「将来、訴訟になるような問題はありませんか?」

経営者としては、「今知っている限りではありません」としか言えない場合もあります。

そこで重要になるのが、表明保証に使われる文言です。

契約書では次のような表現がよく用いられます。

- 「売主の知る限り」

- 「売主の知り得る限り」

- 「重要な点において」

- 「重大な悪影響を及ぼすものではない」

「知る限り」というのは、現時点で実際に知っている範囲という意味です。

一方で、「知り得る限り」というのは、知る努力をしたうえで把握できる範囲という意味で、「知り得る限り」の方が広い表現になります。

例えば、売上が11億円と説明されていたにもかかわらず、実際には8億円しかなかった場合は、買主の判断を大きく左右する重大な問題です。しかし、10億円と説明していたものが実際には9億9,980万円だった場合まで、同じように問題視するのかというと、実務上は議論の余地があります。

そのため、表明保証では、

「どこまで保証するのか」

「どの程度の誤差や影響を問題とするのか」

を契約書上で明確にしておくことが非常に重要です。

※このあたりは、M&Aに詳しい弁護士とやり取りをしながら、しっかり詰めていく必要があります。

5.表明保証は

恐れる必要はない

表明保証という言葉を聞くと、売主の中には必要以上に怖がる方もいます。

しかし、表明保証は、過度に恐れる必要はありません。

表明保証違反があったからといって、すぐに大きな補償義務が発生するわけではありません。基本的には、実際に損害が発生した場合に、その実損を補償するという考え方になります。

たとえば、後から調べたら売上が1万円抜けていたとします。

この場合、「売上が1万円抜けていたから1万円を補償してください」と単純な話になるわけではありません。

重要なのは、その1万円が抜けていたことで、買主にどのような損害が発生したのかが問題になります。

仮に、その1万円の違いによって会社の評価や経営判断に影響がなく、実際の損害も発生していないのであれば、補償額はゼロになる可能性もあります。

表明保証は、売主が「この内容は正しいです」と宣言するものです。そして、その内容が嘘であり、実際に損害が発生した場合に責任を負うという仕組みです。

そのため、表明保証そのものを必要以上に怖がる必要はありません。だからといって軽く見てよいものでもありません。

どこまで保証するのか、どの範囲で補償するのか、実損の考え方をどうするのかを、契約書の中で明確にしておく必要があります。

6.デューデリジェンスではすべてを調べることはできない

デューデリジェンスは、買主が対象会社のリスクを確認するための重要な調査です。しかし、会社のすべてを完全に調べることは現実的にはできません。

たとえば、1店舗だけ運営している小さな飲食店であっても、

「3年前のこの売上は本当にあったのか」

「この経費は適切に計上されていたのか」

をすべて確認しようとすれば、膨大な時間と手間がかかります。

まして、売上が数十億円、100億円という規模になれば、過去のすべての取引や契約、会計処理を完全に確認することはほぼ不可能です。

仮にすべてを調べようとすれば、場合によっては、何十人もの専門家が長期間にわたって調査を行い、数億円単位のコストが発生するかもしれません。それでは経済合理性がありません。

そのため、デューデリジェンスでは、ポイントを絞って調査します。

調査して問題がないと判断できた部分については、表明保証の項目から外してもらうこともあります。一方で、調査しても分からない部分や、リスクが残る部分については、表明保証によってカバーすることになります。

デューデリジェンスは、すべてを調べるのではなく、合理的な範囲で調査し、分からない部分については表明保証でカバーするということです。だからこそ、M&Aではデューデリジェンスと表明保証がセットで考えられているのです。

7.グレーゾーンは

どうするのか

M&Aでは、白黒がはっきりしない「グレーゾーン」の問題が出てくることがあります。

例えば、

- 税務処理が少し無理をしているように見える

- 本来は前期計上すべき利益を翌期に繰り延べている可能性がある

- 税務上の解釈にリスクがある

といったケースです。

こうした場合、リスクはあるものの、税務署がどのように判断するかは分かりません。

そのため、現時点で大きく譲渡価格を下げるのではなく、将来実際に税務調査で問題となり、損害が発生した場合に補償するという考え方が取られることがあります。

表明保証は、このような不確実なリスクに対応するための仕組みでもあります。

8.労務リスクも表明保証で問題になりやすい

労務面も表明保証で問題になりやすい分野です。

例えば、残業代を15分単位で計算している会社では、将来未払い残業代が問題になる可能性があります。

現在の労務実務では、1分単位で計算すべきと指摘される可能性があります。そうなると、1日あたり最大14分の未払い賃金リスクが発生することになります。

ただし、その金額が実際に発生するかどうかは、労働基準監督署の判断や従業員からの請求があって初めて分かります。このようなグレーゾーンの議論を今の時点で細かく詰めすぎても、あまり合理的ではない場合があります。

そのため、将来実際に損害が発生した場合に補償するという形で整理されることが少なくありません。

9.大きなリスクは価格調整や取引条件に

影響する

一方で、すべてのリスクが表明保証で解決できるわけではありません。

例えば、退職給付引当金が大幅に不足しているなど、将来の負担が明らかに大きい場合は、譲渡価格の減額や取引条件そのものに影響することがあります。

そのため、

売手側のアドバイザーとしては、デューデリジェンス前の段階からリスクを把握し、どの論点が価格調整につながるのかを想定しておくことが重要です。

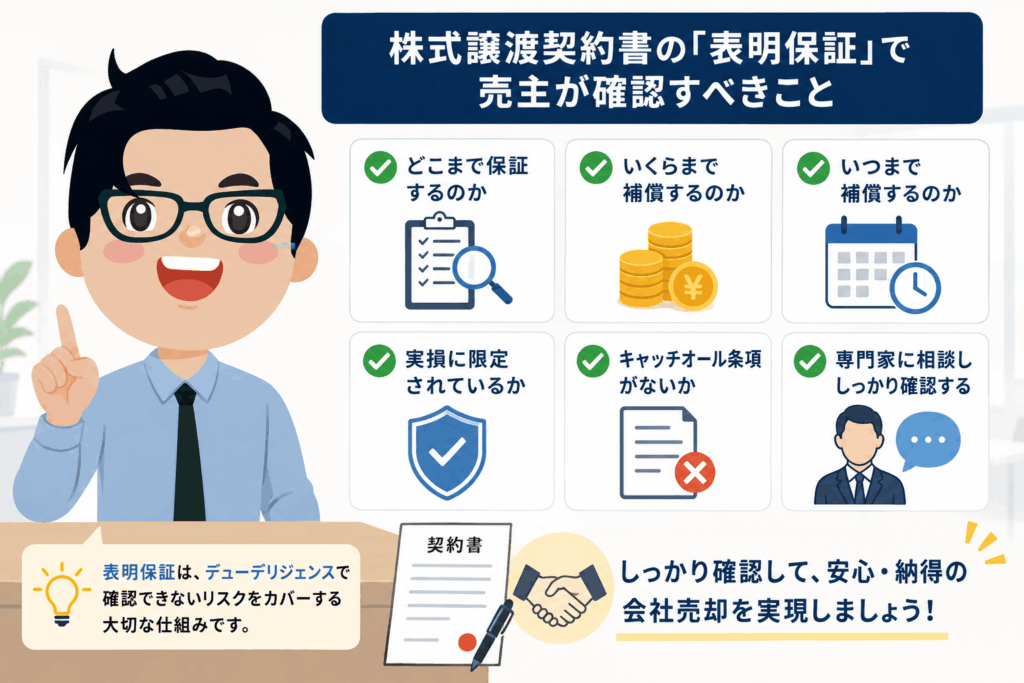

10.表明保証で

確認すべきポイント

売主が確認すべきポイントは主に次の4つです。

- 何を保証するのか

(対象範囲)

表明保証の対象範囲が広すぎると、売主が必要以上に大きな責任を負うことになります。 - いくらまで補償するのか(補償上限)

補償額の上限がない契約は、売主にとって大きなリスクになります。 - いつまで補償するのか(補償期間)

表明保証違反に基づく補償請求が、いつまで可能なのかも重要です。 - 実際の損害に限定されているか(実損主義)

補償の対象が、実際に発生した損害に限定されているかも確認すべきです。

これらが曖昧なままだと、売主が想定以上の責任を負う可能性があります。

11.売手に不利な「キャッチオール条項」に

注意する

売主が特に注意したいのがキャッチオール条項です。

これは簡単に言うと、

「その他すべてについても問題がないことを保証する」

という包括的な条項です。

通常、表明保証では、何について保証するのかを個別に書きます。(決算書、税務、労務、契約、法令遵守など)

ところが、その最後に「その他すべてについて問題がないことを保証する」といった趣旨の条項が入っていることがあります。

これは売手にとって非常に重い条項です。

このような条項が入っている場合には、売手側としては外してほしいと交渉すべきです。

もちろん、買主側も悪意を持って入れているわけではないことが多いです。一般的な契約書のひな型として入っていることもあります。

ただ、売手が何も言わなければ、そのまま残ってしまうことがあります。

そのため、株式譲渡契約書は、提出されたものをそのまま「OKです」と進めるのではなく、売手側の立場でしっかり確認する必要があります。

個別に列挙された事項以外まで責任が及ぶ可能性があるため、売主にとっては非常に重い内容になります。

契約書にこのような条項がある場合は、削除や修正を検討すべきです。

12.なぜ会社売却後にも売主がリスクを

負うのか

「会社を売ったのに、なぜ売却後も責任を負うのか」と感じる方もいます。

しかし、表明保証で対象となるのは、基本的に売却前に売主が経営していた期間の出来事です。

例えば税務リスクや労務リスクは、会社を売らなかったとしても本来は売主が負うものです。

つまり、新たな責任が生まれるのではなく、もともと存在していたリスクについて一定期間責任を負うのは、M&Aの実務上、自然なことです。

重要なのは、その責任を無制限に負うのではなく、上限、期間、対象項目をしっかり決めることです。

13.表明保証を全部外すことはできるのか

結論から言うと、表明保証をすべて外すことは現実的にはかなり難しいです。また、合理的でもありません。

仮に売主が一切責任を負わないとなれば、買主は将来のリスクを見込んで譲渡価格を大きく下げようとします。

将来起こるかもしれないリスクを、今の段階で価格に織り込むことになるため、見積もりは保守的になり、結果として大きく値引きされる可能性があります。

繰り返しになりますが、売却後の買主の行為を保証するわけではありません。売却前に自分が行ったことについて保証するのです。

そのため、表明保証をゼロにするのではなく、「範囲・金額・期間を合理的に限定する」という考え方が実務的です。

14.絶対に外しにくい表明保証もある

例えば、簿外債務に関する表明保証です。

買主は会社の資産だけでなく負債も引き継ぎます。

そのため、帳簿に載っていない債務や保証債務が後から出てくると、大きな損害につながります。

こうした項目については、買主が表明保証を求めるのは当然であり、完全に外すことは難しいと考えた方がよいでしょう。

15.株式譲渡契約書は売主側の視点で

チェックすることが重要

株式譲渡契約書に押印する前には、少なくとも次の点を確認する必要があります。

- どこまで保証するのか

- 何について保証するのか

- いつまで保証するのか

- いくらまで補償するのか

- 実損に限定されているのか

- キャッチオール条項が入っていないか

- 売主が過剰に不利な内容になっていないか

これらを確認せずに契約書へ押印してしまうのは、非常に危険です。

デューデリジェンスで確認された内容、確認できなかった内容、リスクが残る内容が、契約書の表明保証や補償条項に反映されます。

そして、表明保証に違反し、実際に損害が発生した場合には、売主が補償することになります。

16.M&Aに詳しい

弁護士の確認は必須

会社売却の最終段階では、株式譲渡契約書の確認が非常に重要になります。

この段階では、必ず売手側の立場で考えてくれる、M&Aに詳しい弁護士を横につけるべきです。

M&Aの契約書は、一般的な契約書とは違います。表明保証、補償、デューデリジェンス、価格調整、クロージング条件など、M&A特有の論点が数多くあります。

そのため、単に契約書を読める弁護士ではなく、M&A実務に詳しく、売手側のリスクを理解している弁護士に相談することが大切です。

会社売却2.0では、私がアドバイザーとして売手の側に立ち、必要に応じて売手側の弁護士も用意しながら、ダブルチェック、トリプルチェックで進めていきます。

表明保証は、会社売却において避けて通れない重要な論点です。

必要以上に恐れる必要はありませんが、軽く見てもいけません。

契約書の内容をしっかり確認し、売手として適切な条件で会社売却を進めることが大切です。

会社売却に関するご相談がありましたら、下記のフォーム、またはLINEよりご連絡ください。まずはオンラインにて、全国どこからでもご相談可能です。

お気軽にご連絡ください。

まとめ

会社売却2.0では、

売り手経営者に

寄り添いながら

基本合意後のブレイクを

できるだけ防ぐ進め方も

含めてご相談を承っています。

会社売却をご検討中の方は、お気軽に無料相談をご活用ください。

ご相談をLINEまたは下記のフォームからお申し込みください。

未来の可能性を最大化する第一歩を、

ぜひ一緒に踏み出しましょう。

【無料査定のご案内】

会社売却を成功させたいとお考えの経営者の皆様、まずは自社の価値を把握するところから始めましょう。

会社売却2.0

チャンネル登録&いいね!

のお願い

会社売却2.0チャンネルでは、会社売却を成功に導くためのノウハウを定期的にお届けしています。

- 後継者不足で悩むオーナー様

- 事業承継の選択肢としてM&Aを検討している方

- 会社の将来を考え、売却や連携を考え始めた方

ぜひチャンネル登録と「いいね!」をよろしくお願いします。

今後も最新情報をどんどん発信していきますので、チェックしてみてください。

会社売却2.0本気の

無料査定無料相談のご案内

社長様の理想を私たちに

ぶつけてください仲介会社から提案を

受けているが他の専門家の

意見も聞きたい仲介会社に依頼したが

思うように買い手候補の

提案が受けられない依頼するかわからな

いが軽く話を聞いてみたいどんな条件で売却できそうか

相談したいなどのご相談も大歓迎です!お気軽にご相談ください

この記事を書いた人

会社売却2.0