この記事の監修者

株式会社社長の専門学校

『会社売却2.0/

М&Aセルサイドアドバイザー協会』

代表 田中英司(たなかえいじ)

- M&Aのプロアドバイザーかつ現役経営者。

- ゼロから創業した会社を上場させ、買手・売手の両方を社長として経験。

- 上場企業を引き継いだ後、複数社の会社を経営。

- M&Aアドバイザーとしても、年商数千万~数十億のM&Aを成功に導く。

会社売却を検討していると、買手や仲介業者から「アーンアウト条項を入れませんか」と提案されることがあります。アーンアウトとは、株式譲渡時に代金の一部を受け取り、残りを将来の業績や一定条件の達成後に受け取る仕組みです。

一見すると、売手と買手の希望金額に差がある場合の調整策として便利に見えるかもしれません。しかし実務上は、売手にとって税金面・条件設定・経営裁量の制限など、慎重に考えるべきリスクが多いスキームです。

この記事では、アーンアウト条項の基本的な仕組みから、なぜ原則として慎重に考えるべきなのか、よくある交渉パターン、買手側の意図、代替案としての2段階譲渡まで分かりやすく解説します。

\この記事を動画でサクッと理解/

YouTubeでポイント解説中!↓↓↓

目次

アーンアウト条項の

リスクやデメリット

1.アーンアウト条項の基本的な仕組みとは?

アーンアウトとは、まず会社の所有権(株式)を譲渡し、その後に一定の条件を満たした場合や一定期間が経過した場合に、追加で代金を受け取る仕組みです。

例えば、会社売却の時点で代金の一部を受け取り、残りについては将来の売上や利益、KPI(Key Performance Indicator「重要業績評価指標」)などの達成状況に応じて後から支払うという形です。

一見すると、売手と買手の間で価格の考え方に差がある場合、柔軟に折り合いをつけられる方法のように見えますが、売り手側からすると注意すべき点もあります。

その一つが、最初に受け取る代金は所有権譲渡(株式譲渡)の対価として扱われることが一般的ですが、後から受け取るアーンアウト部分については「報酬」として扱われる場合があるという点です。

株式譲渡益とは異なる扱いとなり、雑所得などとして扱われる場合、税負担が大きくなる可能性があります。

つまり、同じ「売却代金」のように見えても、税務上の扱いが異なる場合があるのです。

もう一つは、「後から受け取るはずの金額を、必ず全額受け取れるとは限らない」ということです。

アーンアウトは、売却代金を先送りにする仕組みでもあります。

本来であれば譲渡時点で価格を決めるべきところを、「今は一部だけ支払い、残りは将来の条件達成後に支払う」という形にするためです。将来の業績が目標に届かなかった場合や、買い手との認識に違いが生じた場合には、想定していた金額を受け取れない可能性があります。

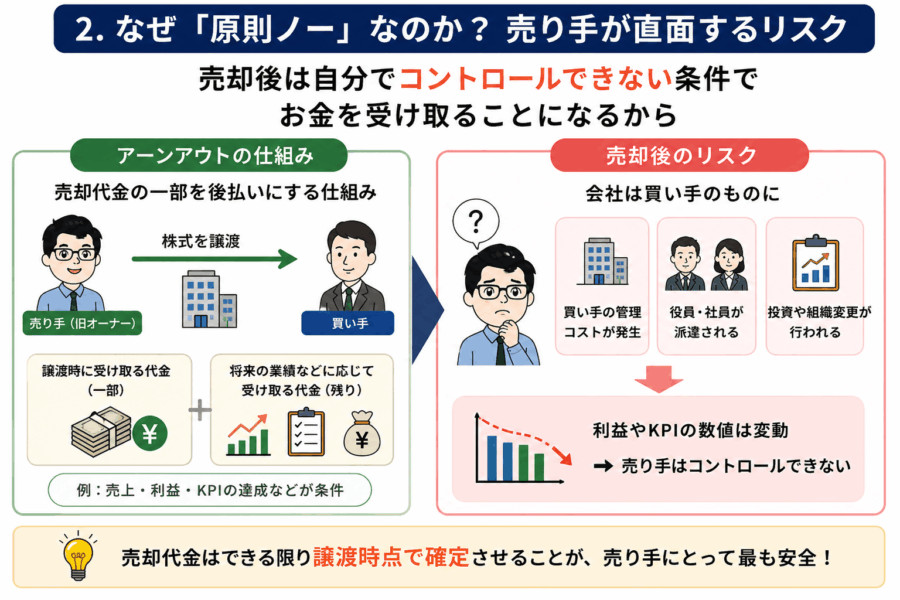

そのため、譲渡時点でできる限り条件や金額を明確に決め、売却代金として完結させることが望ましいと考えられます。

もちろん、将来の成長性を現時点で評価しきれず、どうしても価格の折り合いがつかないケースもあります。

そのような場合にはアーンアウトが有効な解決策になることもありますが、原則としては「後で決める」のではなく、「できるだけ売却時点で決めて終わらせる」という考え方が重要です。

2.なぜ「原則ノー」

なのか?

売り手が直面するリスク

私がアーンアウトを原則としておすすめしにくい最大の理由は、「売却後は自分でコントロールできないことを条件に、お金を受け取ることになるから」です。

アーンアウトでは、売却代金の7割を譲渡時に受け取り、残り3割を後で受け取るとします。

例えば、

- 一定の売上を達成したら支払う

- 一定の利益を達成したら支払う

- KPIをクリアしたら支払う

- 業績が上振れした場合は多く支払い、下振れした場合は少なく支払う

といった条件です。

一見すると合理的に見えるかもしれません。

しかし、会社売却後は、経営体制が変わります。株式を譲渡した以上、その会社は買い手のものになります。

当然ながら、買手の管理体制や経営方針のもとで会社が運営されることになります。

例えば、

- 買い手側の管理部門コストが配賦される

- 買い手から役員や社員が派遣される

- 新たな投資や組織変更が行われる

といったことが起こる場合があります。

これらは買い手から見れば当然の経営判断ですが、その結果として利益やKPIの数値が変わることもあります。

つまり、売却後の会社の業績は、もはや旧オーナーだけではコントロールできません。

※成長企業でも

安易なアーンアウトは危険

成長中の会社では、アーンアウトが提案されることがあります。

例えば、

- 「今後まだまだ業績が伸びる可能性がある」

- 「将来の利益を今の価格にどこまで織り込むべきか分からない」

このような場合、売り手は「もっと高く評価してほしい」と考え、買い手は「将来の成長はまだ確定していない」と考えるため、価格の考え方に差が生まれることがあります。

その差を埋める方法として、「将来の業績が良ければ追加で支払う」というアーンアウトが利用されることがあります。

ただし、それはあくまで、双方が合理的に計算し合ったうえで、どうしても現時点の譲渡価格に落とし込めない場合に限るべきです。

最初からアーンアウトありきで話を進めるのではなく、まずは現在価値としていくらが妥当なのかを正面から議論することが重要です。

3.よくある

アーンアウトの事例

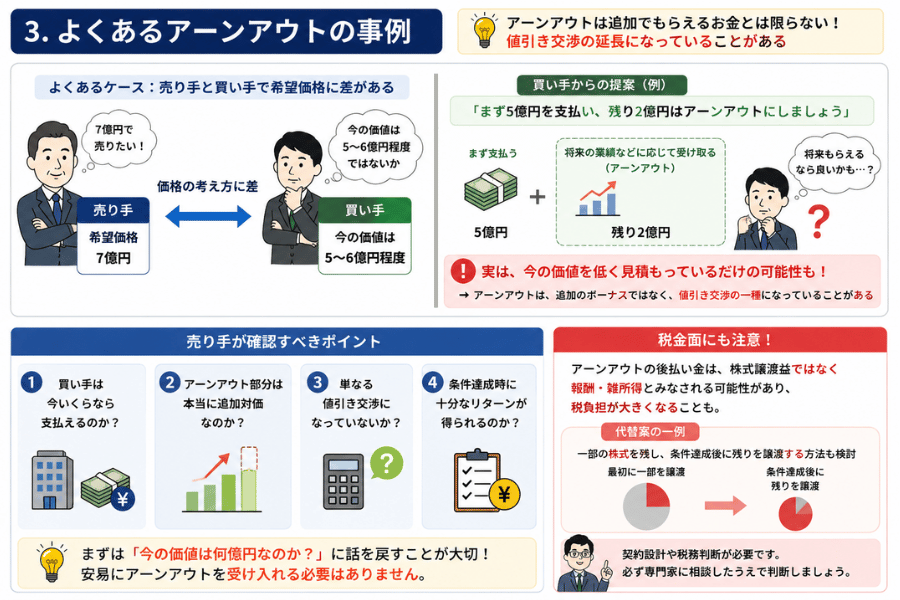

実務上よくあるのは、買手側が「売手の希望金額は少し高い」と感じているケースです。

実務でよくあるのは、売り手と買い手で希望する価格に差があるケースです。

例えば、売り手が「7億円で売りたい」と考えている一方で、買い手は「今の会社価値としては5億円から6億円程度ではないか」と考えている場合があります。

このようなとき、買い手から次のような提案を受けることがあります。

「まず5億円を支払い、残り2億円はアーンアウトにしましょう」

売り手としては、

「将来2億円も受け取れるなら悪くない」

と思うかもしれません。

しかし、ここで一度立ち止まって考える必要があります。実質的には値引き交渉になっている可能性があります。

買い手は本当に7億円の価値があると思っているのでしょうか。

実際には、

実際には「今の価値としては5億円、または6億円程度ではないか」と考えている場合があるのです。

このようなときに重要なのは、アーンアウトという言葉に話をそらさず、現在の譲渡価格としていくらが妥当なのかを確認することです。

アーンアウトを提案されたときに、売り手はまず「今ならいくらなのか」に話を戻しましょう!

※「今ならいくらなのか」に話を戻す

売手として確認すべきなのは、次の点です。

- 買手は現在価値としていくらなら支払えるのか

- アーンアウト部分は本当に追加対価なのか

- 単なる値引き交渉になっていないか

- 将来条件を達成した場合、本当に十分なリターンがあるのか

売り手が7億円を希望していて、買い手が「今なら6億円」と考えているのであれば、

まずは、

「6億円で売るのか、売らないのか」

という議論に戻すべきです。

アーンアウトという言葉を使うことで、本来議論すべき価格交渉が曖昧になることがあります。

売手がよほど高い金額を提示している場合は別として、安易に「ではアーンアウトでよいです」と受け入れる必要はありません。

※税金面の影響も大きい

もう一つ、改めて注意すべきなのが税金です。

アーンアウトで後から受け取る金額は、

株式譲渡そのものではなく、報酬や雑所得として扱われる可能性があります。その場合、株式譲渡益として受け取る場合よりも税負担が大きくなることがあります。

そのため、もし2段階で受け取る必要があるのであれば、アーンアウトではなく、株式を一部残して2段階で譲渡する方法を検討した方がよいケースもあります。最初に一部の株式を譲渡し、条件達成後に残りの株式を譲渡する形です。

もちろん、これは税務や契約面で慎重な検討が必要なため、必ずしも有利になるとは限りません。

アーンアウトを提案された場合には、

- 本当にこの方法が有利なのか

- 税金はどうなるのか

を専門家に確認したうえで判断することが重要です。

4.買手はリスクを減らしたいからアーンアウトを提案する

買手側がアーンアウトを提案する背景には、リスクを減らしたいという意図があります。

買手としては、最初に譲渡価格の6割、7割、8割程度を支払い、対象会社を取得します。その後、本当に業績が伸びれば、残りを支払えばよいという考え方です。

買手側から見れば、将来の利益を見込んで今すぐ全額を支払うよりも、リスクを抑えやすい仕組みです。

しかし、そのリスクは誰かが負わなければなりません。

※売り手は「後でもらうリスク」を負う

例えば、

「2年後に1億円支払います」と言われても、その1億円が現在の1億円と同じ価値とは限りません。

その間には、

- 本当に支払われるのかというリスク

- 物価や金利の変化

- 会社業績が条件を満たさないリスク

があります。

さらに、前述の通り、売却後の会社は買い手の経営下に入ります。

そのため、

「売り手自身ではコントロールできない条件」

によって、受け取れる金額が変わる可能性があります。

※売り手が確認すべき

ポイント

単に「残りは後で払います」という条件を受け入れるのではなく、次のような観点で検討する必要があります。

- 後払いになることによる時間的価値の減少

- 条件未達によって受け取れないリスク

- 売却後の経営裁量の制限

- 税務上の不利益

- 条件達成時に十分な上乗せがあるか

※アーンアウトは買い手のための仕組みでもある

もちろん、すべてのアーンアウトが悪いわけではありません。

しかし、買手側のリスク軽減策として提案されることが多い以上、売手は「そのリスクを負う価値が本当にあるのか」を理解したうえで慎重に判断する必要があります。

5.アーンアウトを

検討するなら

専門家の確認が必要

アーンアウトは、M&Aの条件調整として使われることがありますが、売手にとっては非常に高度な判断が必要なスキームです。

特に注意すべきなのは、次の3点です。

1つ目は、受け取れる金額が確定していないことです。

アーンアウトでは、将来の売上や利益、KPIなどの条件に左右されるため、当初想定していた金額を受け取れない可能性があります。

2つ目は、売却後に経営裁量が制限されることです。

会社売却後は、買手側の経営方針や管理体制のもとで運営されるため、旧オーナーが自由に業績をコントロールできるとは限りません。

3つ目は、税金面で不利になる可能性があることです。

後から受け取る金額が、株式譲渡益ではなく、報酬や雑所得として扱われる場合、税負担が大きくなる可能性があります。

このように、アーンアウトは単に「後から追加でお金を受け取れる仕組み」ではありません。

そのため、アーンアウトを提案された場合は、すぐに受け入れるのではなく、現在価値での譲渡価格、条件設定、税務上の扱い、代替スキームを含めて慎重に確認することが重要です。

場合によっては、アーンアウトではなく株式の2段階譲渡を検討した方がよいこともあります。

ただし、どの方法が適しているかは、会社の状況、買手との交渉内容、将来の成長見込み、税務面によって異なります。

そのため、アーンアウトを提案された場合は、すぐに受け入れず、M&A実務と税務の両面から専門家に確認したうえで判断することが重要です。

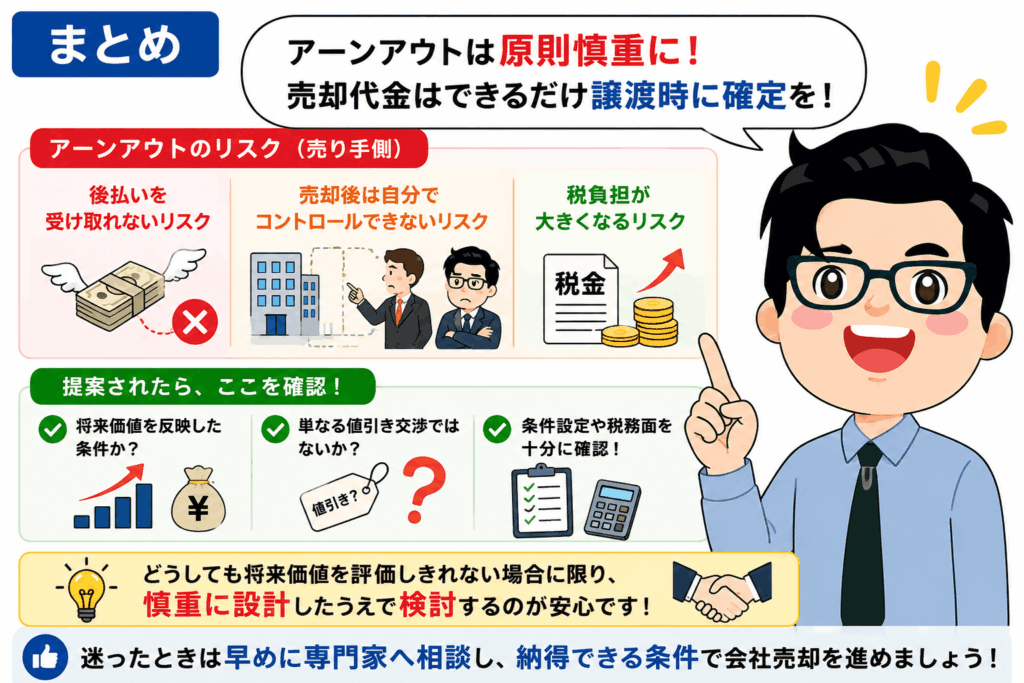

まとめ

アーンアウト条項は、売手と買手の価格差を調整する手段として使われることがあります。

しかし売り手の立場から見ると、

- 後払い部分を受け取れないリスク

- 売却後は自分で業績をコントロールできないリスク

- 税負担が大きくなるリスク

など、さまざまな注意点があります。

そのため私は、アーンアウトは原則として慎重に考えるべきだと思っています。

特に、買手側から

「一部をアーンアウトにしましょう」

と提案された場合、

「本当に将来価値を評価しているのか」

「単なる値引き交渉ではないのか」

を見極めることが大切です。

原則としては、譲渡時点でできる限り条件と価格を明確にし、売却代金として完結させることが望ましいと考えられます。

どうしても将来の成長性を評価しきれない場合に限り、慎重に設計したうえで検討すべきです。

すでにM&Aの話が進んでいる方や、仲介業者・買手からアーンアウトを提案されて不安を感じている方は、一度セカンドオピニオンを取ることをおすすめします。

無料相談にお申込みいただけたら、状況を伺いアドバイスさせていただきます。

会社売却は、条件の一つひとつが最終的な手取りや安心感に大きく影響します。迷った段階で早めに相談し、納得できる形で進めていきましょう。

会社売却2.0では、

売り手経営者に

寄り添いながら

基本合意後のブレイクを

できるだけ防ぐ進め方も

含めてご相談を承っています。

会社売却をご検討中の方は、お気軽に無料相談をご活用ください。

ご相談をLINEまたは下記のフォームからお申し込みください。

未来の可能性を最大化する第一歩を、

ぜひ一緒に踏み出しましょう。

【無料査定のご案内】

会社売却を成功させたいとお考えの経営者の皆様、まずは自社の価値を把握するところから始めましょう。

会社売却2.0

チャンネル登録&いいね!

のお願い

会社売却2.0チャンネルでは、会社売却を成功に導くためのノウハウを定期的にお届けしています。

- 後継者不足で悩むオーナー様

- 事業承継の選択肢としてM&Aを検討している方

- 会社の将来を考え、売却や連携を考え始めた方

ぜひチャンネル登録と「いいね!」をよろしくお願いします。

今後も最新情報をどんどん発信していきますので、チェックしてみてください。

会社売却2.0本気の

無料査定無料相談のご案内

社長様の理想を私たちに

ぶつけてください仲介会社から提案を

受けているが他の専門家の

意見も聞きたい仲介会社に依頼したが

思うように買い手候補の

提案が受けられない依頼するかわからな

いが軽く話を聞いてみたいどんな条件で売却できそうか

相談したいなどのご相談も大歓迎です!お気軽にご相談ください

この記事を書いた人

会社売却2.0