この記事の監修者

株式会社社長の専門学校

『会社売却2.0/

М&Aセルサイドアドバイザー協会』

代表 田中英司(たなかえいじ)

- M&Aのプロアドバイザーかつ現役経営者。

- ゼロから創業した会社を上場させ、買手・売手の両方を社長として経験。

- 上場企業を引き継いだ後、複数社の会社を経営。

- M&Aアドバイザーとしても、年商数千万~数十億のM&Aを成功に導く。

会社を売却するときの譲渡価格は「決算書の数字だけで決まる」と思われがちですが、実際には会社の足元の伸び・減速、将来見通しなど、さまざまな要素で大きく変わります。

本記事では、売り手のアドバイザーとして多数の案件を支援してきた当社代表の田中が、「会社の値段はどうやって決まるのか?」 という疑問に対して、わかりやすく回答します。

\この記事を動画でサクッと理解/

YouTubeでポイント解説中!↓↓↓

目次

雑なM&Aアドバイザーに注意!

正しい価格算定の進め方とは?

価格算定は“誤り”です

1・会社の値段はどのように計算しているのか?

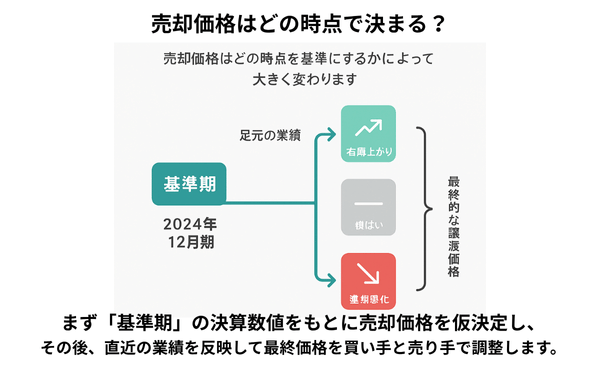

会社の売却価格は「どの時点を基準にするか」で大きく変わります。

ただし、例えば「昨日の業績が悪かったから値段を下げてください。」「先週の業績が良かったので値段を上げてください。」と、その時々の業績を反映していてはキリがありませんので、一定の幅の中でOKにするというルールがあります。

進め方としては「基準期」を定めて、そこを中心にバリュエーション(価格を調整)します。

■ 具体例:基準期がどのように決まるか

たとえば、決算月が2024年12月の会社を売却するケースを考えてみます。

- 2024年12月:決算期

- 2025年2月頃:決算内容が確定

- 2025年3月頃:企業概要書を作成

- 2025年4月頃~:買い手募集を開始

- 2025年9月頃:クロージング(最終契約)

この流れで進める場合、

買収価格の計算は 「2024年12月期」を基準期 として行います。

■ 基準期の後の業績はどう扱う?

基準期の後、会社の業績は次のように変化する可能性があります。

- 右肩上がりで急成長する会社

- 徐々に悪化していく会社

- ほぼ横ばいで推移する会社

当然、これらによって 最終的な売却価格は変わります。

そのため、

- 基準期をベースとした企業価値に加えて、

- その後の「足元の業績」を売り手・買い手が共有しながら、最終的な譲渡価格をすり合わせていく必要があります。

■ ここを雑に扱うと破談の原因に

基準期以降の業績確認やすり合わせが不十分なまま進めてしまうと、

最終段階で「話が違う」となり、破談(ブレイク)につながる 危険があります。

したがって、基準期の設定と、その後の業績の透明な共有が M&A成功の重要ポイントとなります。

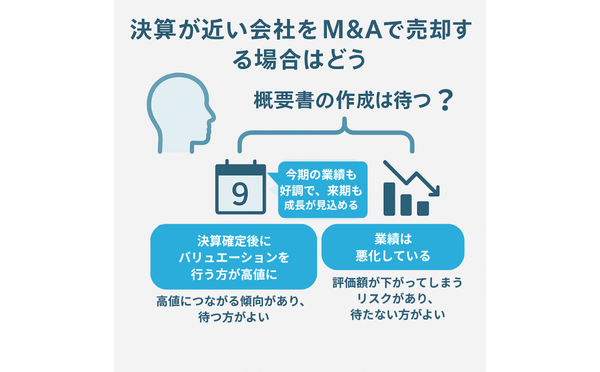

2・決算が近い会社の場合は

どうするか?

会社の状況によって、すぐに概要書作成に取り掛かるのか、決算が締まるのを待ってから概要書を作成するかを判断します。

7月に当社にご依頼頂いた会社様で、

8月決算の方の例をご紹介いたします。

その会社の社長様からは、今期の業績も良い形で終えられそうで、来期も伸ばしていける自信があるとお伺いしました。

このような場合、私は次のようにご提案します: 「8月決算が確定してからバリュエーションしましょう。」

理由は明確です。決算が確定すれば、実績に基づいた信頼性の高い資料を用いて企業価値を評価できるからです。さらに、将来の利益(来期の見込み)も加味することで、単純にEBITDAの倍数ではなく、それ以上の値段をつけることができます。

判断ポイントと注意点

- 業績が好調に推移している企業は、決算後に評価した方が高値につながる傾向があります。

- 一方で、業績が悪化している企業や失速の兆しがある企業の場合、時間が経つほど評価額が下がってしまうリスクがあります。

失速したら、大幅なディスカウントになってしまうので、売るべきか、待つべきかは慎重に考えなければなりません。

いずれにしても、失速や突発的な急上昇が起きないような見込み作りをしておくことがスムーズなM&A成功のカギになり、大切です。

3・業績が悪い売り手オーナーは情報を出してくれるものですか?

情報を出したくないという気持ちは分かりますが、それは必ずバレます。ですので、出して頂くしかありません。

買い手に開示している情報と大きなズレがあれば、結局後で駄目になります。隠したまま買い手に会社や事業を譲れるほど、そんなに甘くはありません。

決算を締めてから概要書の作成と募集開始まで一定の期間がかかります。買い手は基準期の決算内容と、進行期も、もちろん見てきます。

例えば、進行期が既に6ヶ月経過していて、同期間の昨年対比で売上が3割落ちていたら、横ばいとは見てくれません。それでも売るのであれば、希望の譲渡価格を下げておかないと、横ばいで進むふりをして基本合意を結んでしまえば、大幅な減額要請や買い手が辞退するということにもなりかねません。そうすると、結局誰も得しません。

買い手も、例えば8月10日にクロージングを控えている場合に、7月の試算表を出せとは言いませんが、6月の試算表は見てくるでしょう。業績変動が先方の許容範囲内であれば当初の価格で進みますし、内容が悪くなっていれば先方もストップをかけるでしょう。ですので、悪い情報でも出すしかありません。

当社は、売り手のアドバイザーですが、

「悪いものは悪い」とハッキリ申し上げます。

悪い中でどう交渉するか?

どのように進めるべきか?を考え

アドバイスしていきます。

悪いものを隠して売ってしまえば

詐欺師と言われても仕方ありません。

社長が訴えられる可能性もありますし、

最後は負ける可能性も高いので、

私たちも勧めませんし、対応しません。

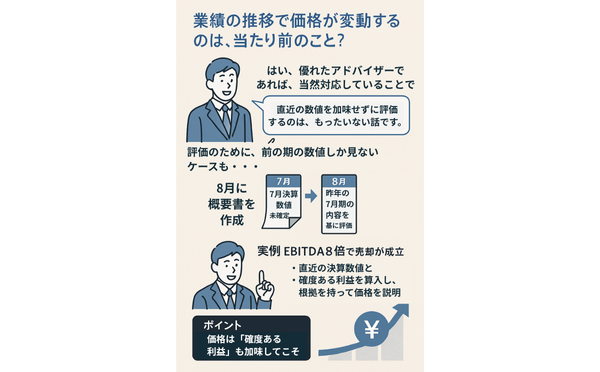

4・業績の推移で価格変動する

考え方は当たり前のこと?

はい、優れたアドバイザーであれば当然対応していることです。

この点をきちんと理解し、事前に売り手・買い手双方と共有しているはずです。

M&Aではブレイク(破談)が多いと聞きますが、私は基本的にブレイクさせるつもりはありません。これまでそれなりにM&Aをまとめてこられてきたのは、こうした重要なポイントを丁寧に押さえながら進めてきたからだと思っています。

例えば、違和感を覚えるこんなケースがあります。

ある会社が7月決算で、その会社の概要書(買い手に渡す資料)が8月に作成されていたとします。

8月ですと7月決算の会社だと今期の決算はまだ締まっていないため、1年前の7月期の決算内容を元に譲渡価格を決定してしまっているケースが意外とあり、このような進め方では、今期のほとんどが経過しているのに、それが売却価格に反映されていないということになります。

とくに、もしその会社が右肩上がりに伸びている会社であれば、今期の内容を加味せず譲渡価格を決めてしまうのは、非常にもったいないことをしています。正しいバリュエーションのためには、今期の業績や今後の見通しをしっかり考慮すべきです。

実例:EBITDA8倍での売却が成立した理由

私が担当した案件で、EBITDA8倍の価格で取引が成立した会社がありました。

その会社は、一般的な業種の会社です。人によっては高いと思うかもしれませんが、私の中では、DCF法に基づいて、「この価格であれば5年以内に十分に投資を回収できる」という根拠をもって説明しました。その際に評価に含めたのが、直近の決算数字と、来期から始まる新規事業の計画です。

買い手からは、「新規事業がうまくいくかわからない」との指摘を受けましたが、過去に取り組んだ新規事業と類似しており、固く結果が見込める事業でした。買い手には、基本合意後のデューデリジェンスの期間に新規事業の結果が出てくるので、そこで判断して下さいと伝えました。その事業が不振だったら契約をおりてもらって良いとも伝えています。

結果として、新規事業は上振れしたんです。この事業を価格算定に含めずに、過去の決算書だけで判断していてはいけませんよね。

ポイント:

価格は「将来の確度ある利益」も加味してこそ

過去の決算書の数字だけで判断していては、せっかくの価値ある成長要素を見落としてしまいます。

中には、「EBITDA8倍は高すぎる」と指摘する買い手もいましたが、私はその価格が妥当であることを確信していたので、

1円も値下げせずに交渉を進めました。最終的に、その価値を正しく評価してくれる買い手と出会うことができたのです。

5・最新の決算書で

価格は計算すべき?

決算書は世の中の一つの基準ですので、できれば最新の決算内容を基準にしたいです。

あと数ヶ月で決算が締まるのであれば待った方が良いですが、変化がほとんどないのであれば、その時点で算定を進めても問題ありません。

大きな変化があるのであれば、決算を待った方が良いですし、それも含めて将来の利益を計算して算定することがポイントになります。

推移でみた時に基準期の変化が大きい場合は、その基準期に倍数をかけて価格を算定してしまうのは、アドバイザーのレベルがとても低いと感じてしまいます。しかし、実際にはそのような概要書が多く見られます。

私の場合は高めにつけて募集しているので、概要書を最新の情報に合わせて随時更新しています。前年比との比較や成長率を示し、価格の妥当性が買い手に伝わるようにしています。

こういう繊細なことをしっかりやることが大切なのに、雑なアドバイザーが多いと感じます。

6・他社のアドバイザーが扱う

案件は雑なことが多い?

正直なところ、「そういうケースは多い」と感じています。

他社のアドバイザーからの切り替えでご相談頂くことも多いのですが、以前のアドバイザーが作成した概要書を見せて下さるオーナー様もいて「なんでこんな内容になっているの?」と思うことが多いです。

私は常に「買い手の立場で見たときに、こんな風にした方が評価が出る」という視点で概要書や進め方を考えています。そのため、業績の動向や将来性、買い手のシナジーなどを丁寧に盛り込むよう心がけています。ビジネス全体の知見の問題や、ビジネスのセンスといったところなので、簡単ではないと思います。

一方で、一般的なアドバイザーの多くは、そうした戦略的な視点を持っていないケースが多いのが現状です。しかし、売却価格が大きく変わる大事な部分です。

ある案件では、会社は伸びているのに、以前のアドバイザーが決算書の内容と倍数だけで価格査定するので、私が査定した金額よりとても低いというケースもありました。もったいない話ですよね。

逆もしかりで、買手の目は節穴じゃないんです。横ばいのふりして最新の業績が下がっていたら、買手も価格を下げろと言ってきます。最悪、ブレイク(破談)してしまいます。

M&Aは非常に高度な専門性が求められる仕事です。しかし、この業界には経験のない人もたくさんいます。

大手だから安心ということもなく、最終的には担当者が全てです。その点ご注意頂きながら、売り手オーナー様には、信頼できるパートナーとともにM&Aを進めて頂きたいと思っています。

無料相談のご案内

会社の売却を検討している経営者の方へ。

当社では 売り手専属のアドバイザーとして、着手金無料・完全成功報酬 でご支援しております。

まずは、LINEから気軽にご相談ください。

あなたの会社が正しく評価され、最適な条件で売却できるよう全力でサポートいたします。

ご相談をLINEまたは下記のフォームからお申し込みください。

未来の可能性を最大化する第一歩を、

ぜひ一緒に踏み出しましょう。

【無料査定のご案内】

会社売却を成功させたいとお考えの経営者の皆様、まずは自社の価値を把握するところから始めましょう。

会社売却2.0

チャンネル登録&いいね!

のお願い

会社売却2.0チャンネルでは、会社売却を成功に導くためのノウハウを定期的にお届けしています。

- 後継者不足で悩むオーナー様

- 事業承継の選択肢としてM&Aを検討している方

- 会社の将来を考え、売却や連携を考え始めた方

ぜひチャンネル登録と「いいね!」をよろしくお願いいたします。

今後も最新情報をどんどん発信していきますので、チェックしてみてください。

会社売却2.0本気の

無料査定無料相談のご案内

社長様の理想を私たちに

ぶつけてください仲介会社から提案を

受けているが他の専門家の

意見も聞きたい仲介会社に依頼したが

思うように買い手候補の

提案が受けられない依頼するかわからな

いが軽く話を聞いてみたいどんな条件で売却できそうか

相談したいなどのご相談も大歓迎です!お気軽にご相談ください

この記事を書いた人

会社売却2.0