この記事の監修者

株式会社社長の専門学校

『会社売却2.0/

М&Aセルサイドアドバイザー協会』

代表 田中英司(たなかえいじ)

- M&Aのプロアドバイザーかつ現役経営者。

- ゼロから創業した会社を上場させ、買手・売手の両方を社長として経験。

- 上場企業を引き継いだ後、複数社の会社を経営。

- M&Aアドバイザーとしても、年商数千万~数十億のM&Aを成功に導く。

M&Aで会社を売却する際、できるだけ良い条件で取引を進めたいと考えるでしょう。その中でも特に重要なのは、できるだけ高い譲渡価格を実現することです。しかし、M&Aの交渉で売却価格の算出方法が分からないと、適正な価格を提示することは難しくなります。この記事では、会社売却時の価格の計算方法と、高く売却できる相手を見極めるポイントについて解説します。

目次

M&Aの売却価格

(譲渡価格)の計算方法

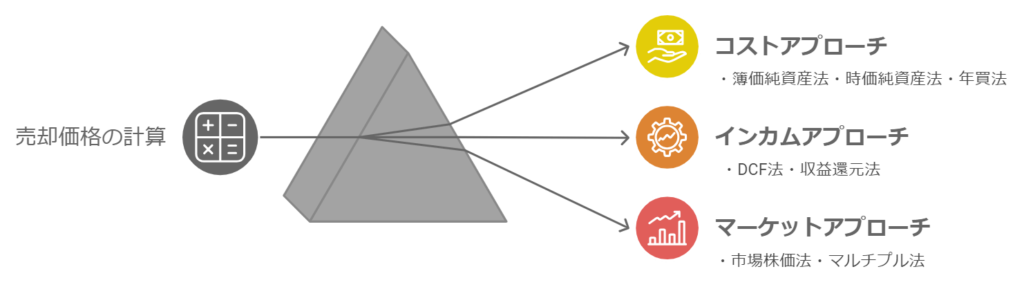

M&Aにおける売却価格の計算方法はさまざまなものがあります。ここでは、一般的に用いられることが多い3つのアプローチ法から代表的な計算方法をご紹介します。

コストアプローチとは

企業の純資産に着目して企業の価値を評価し、売却価格を計算する方法です。主な計算方法には「簿価純資産法」や「時間純資産法」、「年買法」などがあります。

簿価純資産法

簿価純資産法とは、帳簿上の純資産額を会社価値と捉え、会計上の純資産に基づいて売却価格を計算する方法です。純資産額は、帳簿に計上されている資産の合計額から負債の合計額を差し引くことで算出できます。

簿価純資産法による計算のメリットは、会計上の数字を基にしているため客観性が高く、財務諸表を使って簡単に算出できる点です。しかしながら、帳簿の数字は、時価と乖離しているケースが少なくありません。そのため、含み益や含み損が生じている場合には、適正な企業価値を算出できないといったデメリットがあります。

時価純資産法

簿価純資産法は、簡単に客観的な売却価格を算出できる方法ですが、時価を反映しないため、実際のM&A取引ではあまり使われません。

簿価純資産法の欠点を補い、時価を反映させた売却価格の計算を行う方法が時価純資産法です。この方法では、帳簿に計上されている資産と負債を時価に置き換えて会社の価値を算出します。例えば、良いエリアに土地を所有しており、土地の価格が高騰している場合には、取得時ではなく取引時点の価格に置き換えて資産にプラスしたり、役員の退職引当金を負債額に含めて考えるといったような計算を行います。

ただし、時価純資産法で算出できるのは、会社自体が所有する資産から負債を差し引いた額のみです。

企業の真の価値は、所有する資産や権利だけでなく、生成する利益や保有している技術などによって価値を高めるものですが、時価純資産法ではこれらの要素は考慮されません。高い技術力を企業や優秀な人材を多く抱える企業の場合、時価純資産法では正確な売却価格が算出できない可能性が高いです。

年買法

年買法は、株価純資産法や時価資産法では考慮されない将来の利益を反映させて会社の売却価格を算出する方法です。具体的には、時価を考慮して算出した純資産に、営業利益の数年分を加えて企業価値を算出します。

「年倍法」とも呼ばれるこの計算式は、「時価純資産額 + 営業利益 × 年数」で構成されています。一般的には、営業利益は3~5年分で計算されることが多いですが、M&Aのサポートを行う「会社売却2.0」では、業績が横ばいの場合、5年程度は加味する必要があると考えています。

逆に、企業の業績が伸びている場合は、年買法を用いて売却価格を算定する際に、営業利益の5倍以上を乗じなければ、正確な企業価値が算出できていないと考えられます。このように、年買法は将来の利益を重視した柔軟な評価方法です。

インカムアプローチとは

将来生み出すと期待される利益やキャッシュフローに注目し、売却価格を計算する方法です。代表的な計算方法としては「ⅮⅭF法」や「収益還元法」が挙げられます。

DCF法

DCF(Discounted Cash Flow)法は、会社が将来生み出す利益(キャッシュフロー)を現在の価値に割り引いて企業価値を算出する方法です。

この手法は、現在の利益や純資産ではなく、将来の利益を重視して計算するため、成長が期待できる企業ほど高い価値が算出され、譲渡価格も上がります。特に投資の場面でよく使われ、買い手企業にとっては、買収後に得られる将来の利益を見込んだ合理的な価格評価が可能となります。

ただし、将来のキャッシュフローを予測するためには、詳細な事業計画書の作成が必要であり、計算も複雑です。そのため、売却価格を算出するまでに時間がかかることが多く、主に上場企業のM&Aで用いられる手法です。未上場の中小企業では、導入が難しく、DCF法が利用されるケースはあまり多くありません。

収益還元法

収益還元法もDCF法と同様に、将来会社が生み出す利益を考慮し、企業価値を計算する方法です。

ただし、収益還元法では、各年度の利益を予想する際に一定の成長率を前提としており、事業計画の遅れなどのリスクは考慮されません。そのため、この方法だけで売却価格を決定するケースはほとんどありません。しかし、DCF法よりも計算が簡単なため、M&Aを進める前に大まかな売却価格を見積もる際にはよく使われます。

マーケットアプローチ

市場が示す企業価値を参考に、似た事例と比較することで売却価格を算出する方法です。「市場株価法」や「マルチプル法(類似会社比較法)」などがあります。

市場株価法

市場価値法は、上場企業がM&Aによる売却を検討する際に用いられる売却価格の算出方法です。株式市場で決定される株価は、投資家の企業評価を反映しており、客観性が高いため、企業価値の評価に信頼できる指標として使われます。そのため、上場企業がM&Aを行う際には、市場株価法は非常に有効な手法です。

しかし、この方法は、売り手企業が上場している場合にしか適用できないというデメリットがあります。

マルチプル法

マルチプル法は、売り手企業に似た上位企業の株価指標を基準に売却価格を算出する方法です。 上場していない企業の場合は市場上昇法が使えないため、類似する企業の株価を参考にして企業価値この方法では、事業内容や規模が似ている複数の企業を選択して計算を行うケースが多くなっており、株式市場の状況を反映した客観的な数字を割り出すことができます。類似している企業が存在しない場合、この方法を使うのが難しいというデメリットがあります。

M&Aで高い譲渡価格を

狙える買い手とは

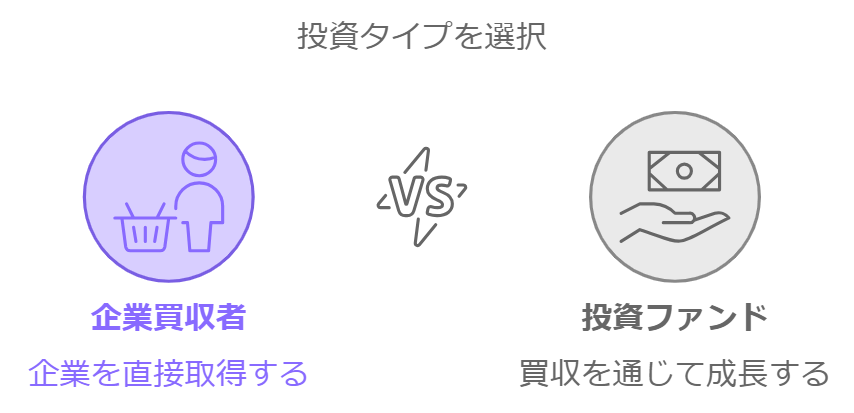

会社の売却価格は上にご紹介したような計算方法を基に計算しますが、実際の譲渡価格は、売り手企業と買い手企業の交渉で決定します。そのため、会社をより高い金額で売却するためには、高い価格でも買収しようと考える買い手企業の見極めが重要になります。

では、どのような買い手であれば、高い譲渡価格で会社を売却できるのでしょうか。

「会社売却2.0」が考える、

高い譲渡価格を狙える買い手は

次の3つです。

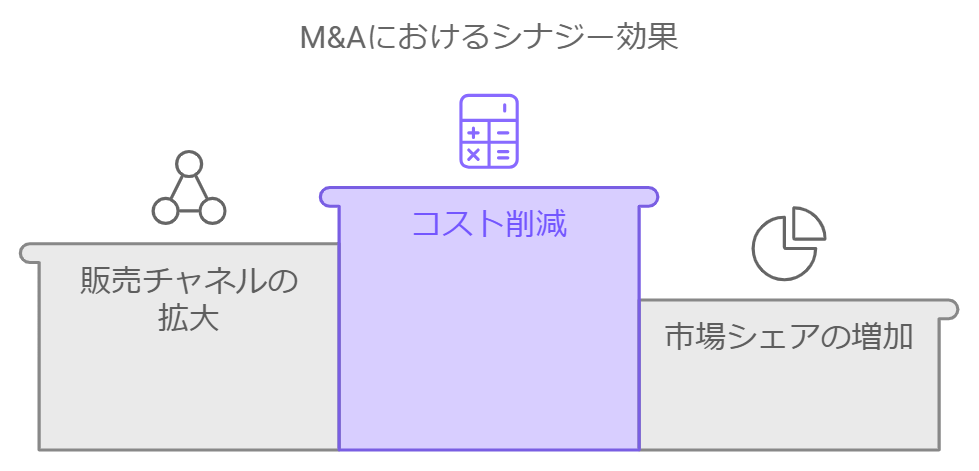

大きなシナジー効果を

得られる会社

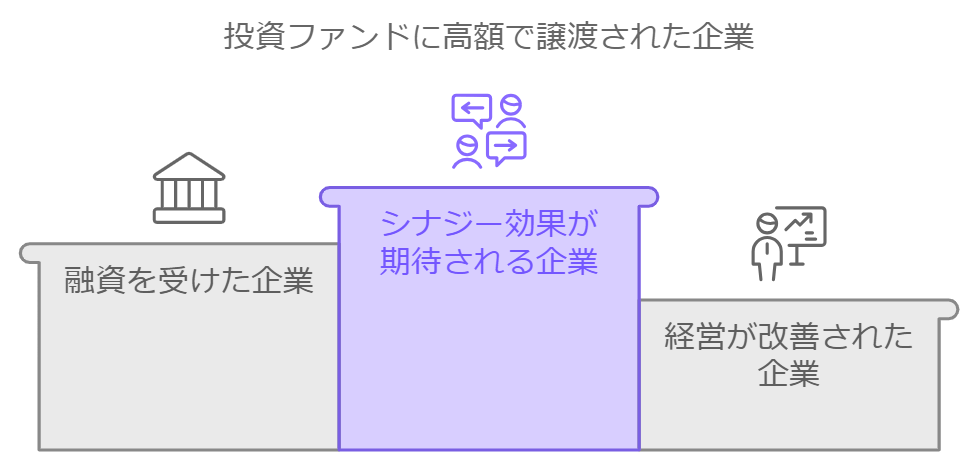

シナジー効果とは、M&Aによって複数の企業が一緒になることで生まれる相乗効果のことです。例えば、外注していた事業を行っている企業を買収することで、外注費が不要となり、利益が増加します。同業他社を買収すれば、販売経路の拡大や市場シェアの向上が見込めます。このようなシナジー効果によって、将来的により大きな利益が得られる企業とのM&Aでは、譲渡価格が高くてもその価値を上回るリターンが期待でき、結果として高額での売却が可能になるのです。

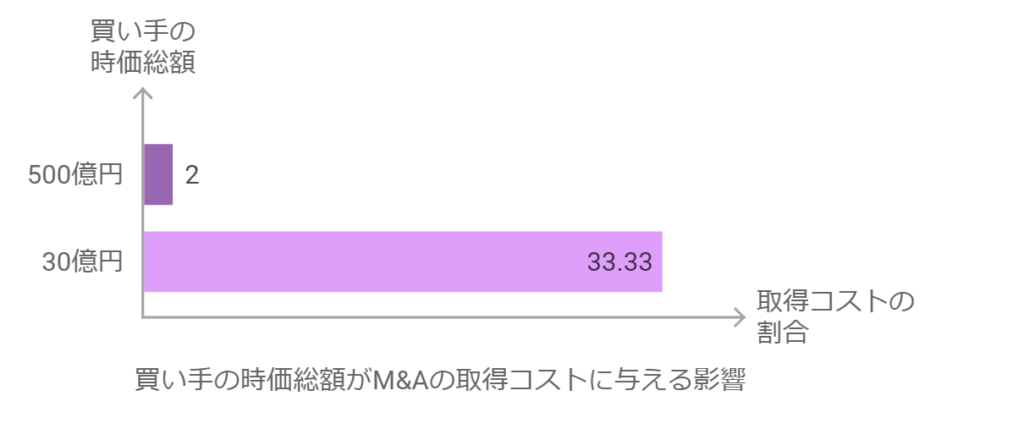

時価総額の高い会社

時価総額が高く、規模が大きい企業は、高額でのM&Aが成立しやすい買い手となります。なぜなら、譲渡価格の捉え方は、買い手企業の価値によって異なるからです。

例えば、売却価格が10億円の会社があるとします。買い手企業の時価総額が500億円であれば、10億円はわずか2%の株式発行で購入できる額です。しかし、時価総額が30億円の企業が10億円で会社を買収しようとすると、資産の3分の1に相当する資金を準備しなければなりません。

このように、同じ譲渡価格でも、買い手企業の規模によって価格の重みが変わります。そのため、規模が大きい企業の方が、比較的高い譲渡価格でM&Aが成立しやすくなるのです。

ただし、M&Aは買い手と売り手の双方にメリットがなければ成立しません。たとえ時価総額が高い企業であっても、売り手企業に対して規模が大きすぎる場合、M&Aが実現しないことがあります。理由は、買収による売上への影響が小さく、手間やコストをかけるメリットが少ないためです。

規模の大きな企業が買い手の場合、高額での売却が期待できる一方で、力関係のバランスを見極めることも重要です。

資金に余裕のある

オーナー企業

M&A取引では、買い手の対象が企業だけでなく、投資ファンドになるケースもあります。投資ファンドとは、投資家から資金を集めて不動産や公開株式などの金融資産に投資し、得られた利益を投資家に分配する組織です。その中には、M&Aを通じて企業を買収し、事業を成長させて利益を上げるファンドもあります。

企業とファンドでは、会社の価値を評価する軸が異なります。そのため、企業とファンドを比較した場合、企業の方が高い売却価格でもM&Aが成立しやすくなります。特に資金に余裕があり、買収によってシナジー効果を得られるオーナー企業は、高額であっても買収した方が得になるいう判断を下すことが多いでしょう。

投資ファンドへの

高額での譲渡が難しい理由

企業を投資対象とする投資ファンドは、M&Aを通じて企業を買収し、経営に関与することで企業の状況を改善しようとします。経営が改善されると、企業の価値が高まり、そのタイミングで保有している企業を再度売却すれば、買収時よりも高い譲渡価格で売却でき、ファンドは利益を得ることができます。

ファンドは、投資家から預かった資金で企業を買収しますが、買収後は利益を上げ、その利益を投資家に分配する使命があります。そのため、短期間で利益を上げられる企業でなければ、ファンドは買収対象として選びません。譲渡価格が高いと利回りが低下し、短期間で大きな利益を得ることが難しくなるため、ファンドが買い手となる場合、高い譲渡価格での取引は難しくなります。

ただし、ファンドの中には高い価格で譲渡できる企業もあります。多様な業種でM&Aを進めるファンドはシナジー効果を期待できるため、高額でも買収することがあります。また、融資を利用して買収資金を調達できるファンドは、レバレッジ効果を活かして投資効率を高められるため、高い譲渡価格でも交渉が成立する可能性があります。

まとめ

M&A取引における売却価格の主な計算方法についてご紹介しました。中小企業におけるM&Aの際に最も利用されることの多い譲渡価格の計算方法は、会社の純資産と会社が生み出す利益を考慮して算出する年買法です。しかし、年買法で譲渡価格を算出したとしても、そのままの金額でM&A取引が成立するわけではありません。できるだけ高い売却価格で会社を売却するためには、自社の価値を十分に評価し、評価に見合った売却価格を支払える買い手を見つけなければならないのです。

「会社売却2.0」は、M&Aの売り手側企業のみをサポートするアドバイザーです。M&Aを知り尽くしたアドバイザーが、より企業価値を高く評価し、できるだけ高い譲渡価格で取引をできる買い手を見極めます。 会社売却を検討されているようであれば、お気軽に当社までご相談ください。